المحرر الاقتصادي

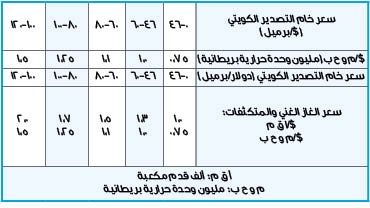

أكد وزير النفط ووزير الاعلام الشيخ احمد العبد الله ردا على تساؤل للنائب ناجي العبد الهادي بشأن مبررات احتساب سعر الغاز المنتج محليا ضمن ايرادات وزارة النفط والذي يتم توريده لمؤسسة البترول الكويتية، اكد انه لا يوجد سعر عالمي للغاز بحكم انه مادة خام، وقال ان الاسعار العالمية المذكورة في السؤال والتي تتراوح بين 5 و8 دولارات هي تعبر عن سعر الغاز النحيل المستورد (الغاز الطبيعي المسال) الجاهز للاستخدام في جميع انواع الانشطة الصناعية وتوليد الكهرباء دون الحاجة لأي معالجة مسبقة او تكرير، بينما لا يوجد سعر عالمي للغاز الغني لانه يعتبر مادة خاما غير جاهزة للاستخدام في الكثير من الانشطة الصناعية ويحتاج الى معالجة مسبقة وتكرير وفصل قبل ان يكون جاهزا للاستخدام في الصناعات المتنوعة وانتاج الكهرباء، علاوة على ذلك فإن وزارة النفط قد قامت بدراسة حول نظم تسعير الغاز في منطقة الخليج، حيث تبين انه في اغلب دول الخليج يتم تزويد الغاز الغني دون اي تحاسب بينما يتم بيع الغاز النحيل بسعر يتراوح بين 0.25 –و1.5 دولار/م و ح ب (مليون وحدة حرارية بريطانية) وذلك حسب طبيعة النشاط المستهلك للغاز ووجود شركاء اجانب وغيرها من العوامل.

ونظرا لعدم وجود سعر عالمي للغاز الغني فقد تمت الدراسة والتفاوض بشأن بدائل تسعير الغاز الغني بين وزارة النفط ومؤسسة البترول الكويتية حيث تم الاتفاق على ربط سعر الغاز الغني بأسعار خام التصدير الكويتي، وتقوم المعادلة السعرية المتفق عليها بتسعير الغاز الغني ليتماشى مع ارتفاع وانخفاض سعر خام التصدير الكويتي ابتداء من متوسط اسعار الغاز النحيل في الخليج علما بأنه تم اخذ موافقة المجلس الاعلى للبترول وفقا للقرار رقم 4/76/4/2005 والقرار رقم 1/82/1/2008 على هذه الاسعار.أما بالنسبة للنفط فإنه يصدر من الموانئ الكويتية التابعة لمؤسسة البترول الكويتية بسعر معروف ومعلن، وعليه تقوم المؤسسة بشرائه من وزارة النفط بالأسعار العالمية بناء على أساس السعر الرسمي المبني على المتوسط المرجح بالأسعار المحققة من المبيعات التصديرية للنفط.

الجدير بالذكر ان قانون انشاء المؤسسة ينص على انها كيان يعمل على أسس تجارية، وعلى ضوء ذلك طلب المجلس الأعلى للبترول تحويل شركات الاستكشاف والانتاج التابعة للمؤسسة (شركة نفط الكويت والشركة الكويتية لنفط الخليج) من مركز تكلفة الى مركز ربحية والذي لا يمكن تحقيقه بصورة فعلية الا بتعديل العلاقة المالية الحالية ما بين المؤسسة والوزارة في مجال استكشاف وانتاج النفط الخام.

وفي الآونة الأخيرة ومع تصاعد التكاليف المطلوبة لعمليات الاستكشاف والانتاج، أصبح من الضروري إعادة النظر بهذه العلاقة لتحقيق التوازن ما بين الأموال والنقد المتوافر والأموال المطلوبة للاستثمار في هذا القطاع.

توريد الغاز

وعن مبررات توريد الغاز من قبل مؤسسة البترول الكويتية للشركات النفطية وغيرها وبصفة خاصة شركة صناعة الكيماويات البترولية وشركة ايكويت بأسعار تبلغ فقط نحو 25% من الأسعار العالمية، وفي الوقت الذي تستورد فيه مؤسسة البترول الكويتية الغاز المسال بالأسعار العالمية لتوريده الى قطاع الكهرباء والماء، أجاب العبدالله بأن هناك اعتبارات كثيرة تؤخذ بالاعتبار عند تحديد سعر الغاز النحيل المنتج محليا والمورد للشركات التابعة للمؤسسة، وفي العموم تهدف سياسة تسعير الغاز النحيل المحلي الى تحقيق الموازنة ما بين:

ـ تسعير الغاز المرتبط بالسعر العالمي أو سعر الطاقة البديلة بهدف قياس أداء ونتائج الأنشطة المستخدمة للغاز بشكل يعكس الوضع الحقيقي، والتشجيع على المحافظة على الثروة الهيدروكربونية ورفع كفاءة وفاعلية استخدام الطاقة.

ـ وتسعير الغاز الذي يراعي المحافظة على الوضع التنافسي للصناعة مقارنة بدول المنطقة خصوصا والمميزات التنافسية في المناطق الأخرى من العالم وكذلك قدرة النشاط على تنشيط عجلة الاقتصاد المحلي وخلق فرص استثمارية في الصناعة المحلية ونقل التكنولوجيا المتطورة وخلق فرص عمل.

وذكر ان كثيرا من الدول حول العالم تقوم بدعم أسعار الغاز للمستهلكين المحليين ولكن بدرجات متفاوتة حسب نوعية الاستهلاك ومدى اهميته الاستراتيجية، الا ان العديد من هذه الدول تقوم بتعديل أسعار الغاز صعودا أو نزولا تجاوبا مع ارتفاع او انخفاض الأسعار العالمية للنفط، وبناء عليه فإن أسس تسعير الغاز النحيل ما بين المؤسسة وشركاتها مرتبطة بأسعار النفط الخام، علما بأن المؤسسة قامت مؤخرا بمراجعة أسس تسعير الغاز النحيل لشركة البترول الوطنية الكويتية وشركة صناعة الكيماويات البترولية والتي سيتم تطبيقها اعتبارا من العام المالي 2011/2012، حيث يبدأ السعر بنحو 12% من متوسط سعر النفط الخام الكويتي للتصدير ليصل الى 20% في العام المالي 2015/2016، اي بزيادة سنوية قدرها 2%.

اما بالنسبة لشركة ايكويت فإن سياسة تسعير الغاز للمشاريع المشتركة الحالية تم الاتفاق عليها مسبقا بناء على التالي:

1 ـ الأسعار السائدة لنفس الصناعة في منطقة الخليج بهدف جذب المستثمر الأجنبي.

2 ـ مراعاة الوضع التنافسي للصناعة مقارنة بدول المنطقة.

3 ـ مدى الاستفادة من الخبرة الفنية والتسويقية وتكنولوجيا المستثمر الأجنبي.

4 ـ القيمة المضافة من تصنيع الغاز وهي:

- تنشيط القطاع الخاص.

- العوائد المالية.

- تنويع القاعدة الصناعية في البلد.

- خلق فرص عمل للكويتيين.

- تدريب الكويتيين.

وذكر ان مشروعي ايكويت 1 و2 ساهما خلال 2009 في دعم عجلة الاقتصاد من خلال توزيعات الأرباح والمصروفات التشغيلية بنحو 890 مليون دولار، كما يعمل في مشروعي ايكويت 1 و2 نحو 1162 موظفا، حيث تبلغ نسبة الكويتيين ذوي الكفاءة العالية منهم 53.5% والذين يساهمون بدور رئيسي في تشغيل هذه المصانع ذات التكنولوجيا المتطورة وبحسب أحدث طرق العمل المثلى وتقنيات الانتاج عالية الجودة.إيرادات الغاز

وحول عدم احتساب ايرادات الغاز المملوك للدولة طبقا للاسعار العالمية في ايرادات وزارة النفط أسوة بالنفط الخام على ان يتم الخصم من مصروفات الوزارة بقيمة الدعم الممنوح للشركات النفطية والذي يعكس الفرق بين الاسعار العالمية وأسعار التوريد حتى تظهر قيمة الدعم بالقيمة الحقيقية، قال العبدالله انه لا يوجد سعر عالمي للغاز الغني المملوك لوزارة النفط لأنه يعتبر مادة خام غير جاهزة للاستخدام في الكثير من الانشطة الصناعية ويحتاج الى معالجة مسبقة وتكرير وفصل قبل ان يكون جاهزا للاستخدام في الصناعات المتنوعة وانتاج الكهرباء، وعليه لا يمكن تطبيق هذا المقترح ما بين الوزارة والمؤسسة.

أما الغاز الجاهز للاستخدام (الغاز النحيل) والذي له أسعار عالمية أو بديلة، فهو يقع ضمن ملكية مؤسسة البترول الكويتية وترك تحديد سعره للمؤسسة، وقد قامت المؤسسة بتسعير الغاز النحيل للشركات التابعة لها، آخذا بالاعتبار الاهداف المشار اليها أعلاه في اجابة السؤال الثاني.

هذا وتقوم المؤسسة بتقييم مشاريعها على أساس سعر الطاقة البديلة للغاز وليس السعر المدعوم بما يعكس العوائد الحقيقية لهذه المشاريع وكذلك تقييم الاداء التشغيلي لهذه الشركات على أسس تجارية آخذا بالاعتبار سعر الطاقة البديلة للغاز النحيل.

أما السوق المحلي (القطاعات والشركات غير التابعة للمؤسسة) فوفقا للفقرة الثانية من المادة الثانية من المرسوم الأميري المتعلق بالاسس المالية بتسويق النفط الخام والغاز العائد للدول من قبل مؤسسة البترول الكويتية الصادر في يناير 1981 والذي ينص على الآتي: تعدل المبالغ المستحقة للدولة على المؤسسة في حال تحديد سعر للغاز المزود للسوق المحلي، يقل عن السعر الذي تحاسب على أساسه المؤسسة، عن الكميات المزودة لعملائها المحليين (فيما عدا المؤسسة ذاتها والشركات التابعة لها) بحيث لا تحقق المؤسسة ربحا أو خسارة عن تلك التزويدات.

وعليه قامت المؤسسة بتسعير الغاز النحيل المزود للسوق المحلي بحسب المرسوم الأميري المشار اليه أعلاه. وبشأن الفرق بين تكلفة الغاز المورد للشركات النفطية بالاسعار العالمية وبأسعار التوريد المدعمة خلال السنوات الخمس السابقة مع توزيعه على مستوى كل من الشركات المستفيدة من الغاز المدعم للتمكن من تقييم الاداء الاقتصادي لتلك الشركات، قال الوزير العبدالله ان الجدول التالي يبين الفرق بين سعر الغاز المورد للشركات وسعر الغاز المستورد. وعن ماهية الاجراءات التي اتخذتها المؤسسة أو الجاري اتخاذها لتصويب الأمر واعادة النظر في الاتفاقية المبرمة لتوريد الغاز للشركات النفطية وغير النفطية لتضييق الفجوة بين أسعار توريد الغاز لتلك الشركات والاسعار العالمية، أفاد بأن مؤسسة البترول الكويتية قامت أخيرا بإعادة دراسة فلسفة تسعير الغاز النحيل لأنشطة القطاع بناء على توصيات مجلس الادارة في نوفمبر 2009. وقد تضمن القرار تشجيع الشركات النفطية على المحافظة على الثروة الهيدروكربونية ورفع كفاءة وفعالية استخدام الطاقة وتعويضها عن الاموال المستثمرة في هذا الخصوص. وجار النظر في آليات تسعير الغاز النحيل واللقيم لمشاريع الشركات الاجنبية المستقبلية في داخل الكويت بما يضمن حصول الشريك الاجنبي على عائد مناسب وتحقيق المؤسسة/ الدولة قيمة مضافة وبما يتماشى مع العائد الداخلي للاستثمار المطلوب لنشاط البتروكيماويات.