قال التقرير السنوي لبنك الكويت الدولي عن سوق العقار في الكويت عن عام 2010، ان سوق العقار الكويتي عام 2010 خرج من مستوى القاع الذي كان قد هبط إليه خلال عام 2009. حيث ارتفع حجم تداولات السوق «عقود ووكالات» في عام 2010 بنسبة 17.6% ليصل إلى 2.230.4 مليون دينار، كما ارتفع كذلك العدد الكلي للصفقات بنسبة 40.3% ليصل إلى 7.370 صفقة حسبما تشير إليه النشرات الرسمية الصادرة من إدارات التسجيل العقاري والتوثيق بوزارة العدل.

وقد تحقق هذا التحسن الملحوظ في نشاط سوق العقار الكويتي جراء العديد من العوامل من بينها: عدم استقرار حركة التداول بسوق الكويت للأوراق المالية، وبقاء أسعار الفائدة على الودائع المصرفية عند معدلات متدنية.

واشار التقرير الى انه يستفاد من البيانات الرسمية عودة النشاط الكلي للسوق لدائرة الأوضاع التي كان عليها خلال عام 2008 مما يعطي إشارات قوية بتخطي سوق العقار الكويتي لمناخ الانكماش وبرر تحوله إلى مصاف التعافي، وليبرر المقولة الشائعة لملاك العقار في الكويت من أن «العقار يمرض ولا يموت».

وقد لعب قطاع العقار السكني دورا رئيسيا في تحقق الاتجاه التصاعدي لنشاط سوق العقار الكويتي خلال عام 2010، إذ أخذت حصة في التزايد من 42% عام 2008 ثم إلى 44% عام 2009 ثم إلى 57% عام 2010.

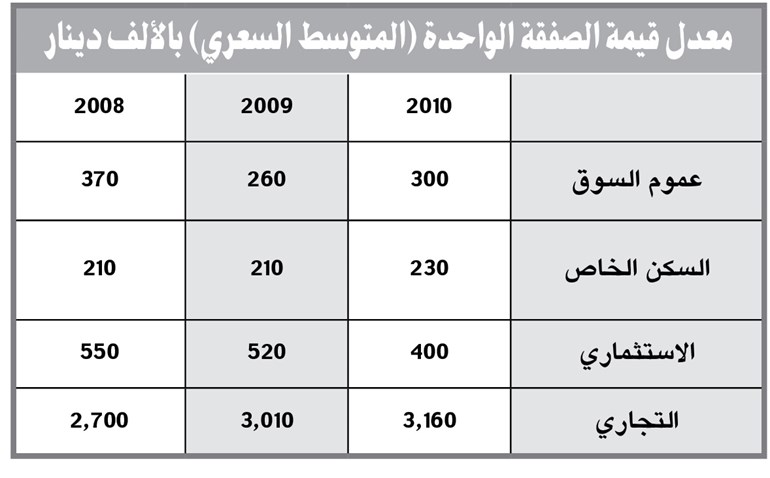

وبعد تراجع معدل الصفقة الواحدة لعموم السوق في عام 2009 وذلك إلى 260 ألف دينار بدلا من 370 ألف دينار للعام 2008، عاد المعدل للصعود مرة أخرى في العام 2010 وذلك إلى 360 ألف دينار.

قطاع العقار السكني

تميز نشاط قطاع العقار السكني خلال عام 2010 بانتعاش ملحوظ وذلك لكلا المؤشرين، قيمة التداول وعدد الصفقات، والأهم من ذلك أن نشاط قطاع العقار السكني في عام 2010 قد تصاعد بشكل لافت ليصبح أعلى مما كان عليه عام 2008 وفي هذا الصدد قد تعود موجة الانتعاش النسبي في هذا القطاع الحيوي إلى عدة عوامل أهمها:

1- صدور قرار مجلس الوزراء أوائل عام 2010 والذي يسمح بالبناء في سبع مناطق سكنية جديدة وهي: جابر الأحمد، وسعد العبدالله، وصباح الأحمد، والمسيلة، والصديق، والفنيطيس، وأبوفطيرة.

2- تركز تداول العديد من الصفقات على الأراضي الفضاء ذات القيمة البيعية الأرخص نسبيا، ومثال ذلك مدينة صباح الأحمد البحرية.

3- صدور قرار وزير التجارة والصناعة «أوائل ديسمبر» بعدم تمديد المهلة التي منحها قانون 8 و9 لسنة 2008 للشركات والمؤسسات، وقد شدد القرار على ضرورة بيع الشركات لما تملكه من أراض سكنية غير مطورة قبل مارس من عام 2011.

4- شمول نشاط السوق للعديد من الصفقات التي تمت على مساحات مجتزأة، حيث كان لتطبيق قرار الحكومة بفرز ودمج قسائم السكن الخاص أكبر الأثر في ذلك إذ ارتبط النشاط في بعض أجزائه بصفقات لمساحات صغيرة تتراوح ما بين 10 امتار مربعة إلى 100 متر مربع فقط.

5- انخفاض معدل سعر الخصم الذي يشجع المواطنين على الاقتراض من خلال القروض المقسطة التي تشجع المواطنين على الاستفادة منها في دعم قدراتهم الشرائية لمواد البناء.

وقد تركز معظم نشاط قطاع العقار السكني الخاص في عدد من المناطق السكنية الجديدة والعقارات ذات القيمة البيعية الأرخص نسبيا لاسيما الأراضي الفضاء.

قطاع العقار الاستثماري

تعرض قطاع العقار الاستثماري خلال عام 2010 إلى تباطؤ نسبي قياسا إلى ما كانت عليه الأوضاع خلال عام 2009. والملاحظة الجديرة بالاهتمام، هي أن نشاط قطاع العقار الاستثماري قد واصل تراجعه للعام الثاني على التوالي. فالقيمة الكلية للتداولات قد سجلت عام 2010 هبوطا نسبته 3.8% عن العام 2009 و37.4% عن العام 2008، أما العدد الإجمالي للصفقات فقد اتجه عام 2010 إلى الارتفاع بما نسبته 22.7% عن العام السابق، الأمر الذي يعكس تركز التداولات على العقارات الأرخص نسبيا.

ويبدو أن نشاط القطاع الاستثماري خلال عام 2010 قد تأثر سلبيا بزيادة العرض مقابل تباطؤ الطلب تحت وطأة تناقص معدل نمو الوافدين إلى الكويت (وذلك إلى 2.8% في يونيو 2010 بدلا من 3.8% للعامين السابقين حسبما تشير إليه بيانات الهيئة العامة للمعلومات المدنية)، وانكماش العوائد المتأتية من الإيجارات نسبيا وتشدد البنوك نسبيا بسياسة التمويل العقاري، بالقدر الذي حد نسبيا من فرص نمو الاستثمار تجاه هذا القطاع، إضافة إلى تشدد البلدية في تطبيق تعليماتها المتعلقة بالبنايات المخالفة.

وقد تنوع تركز التداولات في هذا القطاع ليشمل كلا من المناطق التي تشهد كثافة عالية من المقيمين كالسالمية والفروانية وحولي والمناطق الشاملة لشقق التمليك والعقارات الاستثمارية الأرخص نسبيا كالمهبولة وصباح السالم وأبو حليفة.

قطاع العقار التجاري

سجل نشاط العقار التجاري خلال عام 2010 انحسارا ملحوظا بالمقارنة مع العام السابق، وجاء النشاط في العام 2010 كامتداد متصل للاتجاه التراجعي الذي كان قد رصد في العام 2009.

وتراجعت القيمة الكلية لتداولات هذا القطاع خلال العام 2010 نسبته 25.2% عن عام 2009 ونسبته 52.5% عن عام 2008. كما انخفض العدد الإجمالي للصفقات خلال عام 2010 نسبته 28.6% عن عام 2009 وبنسبة%59.4 عن عام 2008.

وافاد «الدولي» بأنه بينما تظل فرص عودة الانتعاش بقطاعي الاستثماري العقاري والتجاري العقاري رهن تسارع المعدل العام لتعافي الاقتصاد الكويتي برمته، فإن صدور العديد من الإجراءات الحكومية المرتبطة بتنظيم سوق العقار الكويتي وترقية نشاطه أن تساعد في إعادة قدر كبير من الثقة للاستثمار بهذا القطاع الاقتصادي الحيوي لاسيما ما يمكن أن تسفر عنه توصيات لجنة تنظيم السوق العقاري، واحتمالات بدء تفعيل المقاصة العقارية، إضافة إلى إمكانية إعادة النظر في تطبيق القانونين رقمي 8 و9 لسنة 2008.

وتجدر الإشارة إلى أن السوق العقاري مازال بحاجة ماسة إلى اعتماد أدوات قياس معيارية تعكس شفافية تامة وقدرا عاليا من المهنية وفي حركة الأسعار بالسوق، وهو ما سينعكس مستقبلا على تنظيم السوق العقاري، من الحالة السائدة حاليا من عدم التنظيم وبالأخص في قطاع إتمام الصفقات العقارية

وتعكس مؤشرات سوق العقار الكويتي توافر زيادة ملموسة في العرض تتفاوت من قطاع لآخر ويستدل على ذلك من: زيادة المساحات الشاغرة بالقطاع التجاري والمخصصة لأغراض المكاتب والمحلات التجارية والتي تقدرها مصادر متخصصة بما يزيد على 180 ألف متر مربع للمكاتب الإدارية فقط وهو ما يزيد كثيرا على الطاقة الاستيعابية لها بالسوق.

بالاضافة الى زيادة مستمرة في عرض الشقق الاستثمارية نتيجة إحلال البنايات القديمة ببنايات جديدة توفر عرضا متزايدا من الشقق، لاسيما في ضوء تعديل بعض أحكام القانون رقم 47 لسنة 1993 في شأن الرعاية السكنية والتي تم بموجبها السماح لبنك التسليف والادخار بمنح قرض سكني للمرأة الكويتية المطلقة طلاقا بائنا والمرأة الكويتية الأرملة، فمن شأن هذا القانون تحفيز الطلب على الشقق.

فضلا عن زيادة متوقعة خلال سنوات تنفيذ خطة التنمية في عرض وحدات السكن الخاص بما يزيد على 22.000 وحدة سكنية جديدة، وبالإضافة إلى ذلك فإن هنالك عوامل خارجية أخرى، تؤثر في السوق العقاري من شأنها العمل على استقرار نشاط سوق العقار الكويتي منها:

يضاف الى ذلك، تزايد فرص الاستثمار المتاحة بالخارج، لاسيما بمنطقة الخليج، ففي الإمارات وحدها تزايدت أعداد العقارات المملوكة لمستثمرين كويتيين من 7.703 عقارات عام 2007 وصولا إلى 15.391 عقارا 2009 بحسب تقرير إحصائي صادر عن وزارة المالية الإماراتية، مع الاخذ بعين الاعتبار الاتجاه التفاؤلي لسوق الكويت للأوراق المالية لاسيما في حالة انتعاش النشاط في السوق الحالية.

ولفت «الدولي» الى ان تحفيز الطلب بسوق العقار الكويتي يقتضي استيفاء مجموعة من المحفزات من بينها: استكمال الإصلاحات التنظيمية بالسوق وتطبيق أدوات ذات مهنية عالية التميز في مجال قياس نشاط السوق وحركة أسعاره، وتوسيع قاعدة فرص الأشغال عبر تنفيذ مشروعات الخطة التنموية وسرعة تحقيق التعافي الاقتصادي بما سينعكس على زيادة الطلب على القطاع الاستثماري والقطاع التجاري، وتسارع تحقق الرؤية الاستراتيجية للدولة بتحويل الكويت إلى مركز مالي تجاري إقليمي هام وما يقتضيه ذلك من صياغة الإطار القانوني وتنفيذ مشروعات في مجال البنية التحتية والخدمات العامة بحيث يتم على أساسه انطلاق الأعمال المالية والتجارية بصورة نشطة مما يوفر حلا جذريا لتشغيل وحدات المكاتب الإدارية بالعقار التجاري ويرفع من معدلات العوائد لديه لدرجة تجعله أكثر جاذبية لقطاعات المستثمرين.

بالاضافة الى ضرورة مراجعة القانونين 8 و9 لسنة 2008 والمتعلقين بقطاع السكن الخاص واللذين يحظران على الشركات والبنوك التعامل في أراضي وعقارات السكن الخاص بالشراء أو البيع أو الرهن وذلك للمساهمة في حل أزمة السكن الخاص.