- محفظة التسهيلات الائتمانية للبنوك الخليجية اقتربت من التريليون دولار.. 56% من الناتج

- القطاع الخاص محرك القروض الخليجية.. بـ88% من الإجمالي

- قطر تتميز بتمويلات حكومية ضخمة تصل إلى 38% من التسهيلات الائتمانية

- القطاع العام أقل المقترضين من البنوك الخليجية

- 65 % من قروض البنوك الكويتية تتجه للتسهيلات الشخصية والعقار

- التمويل للزراعة لا يذكر في دول الخليج.. رغم محاولات الاهتمام بالقطاع الحيوي

- البنوك الإماراتية الأكثر تنوعاً والأقل تركزاً خليجياً

المحرر المالي

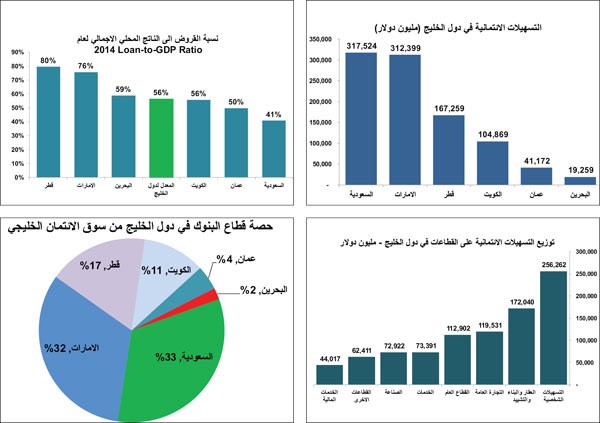

بلغت محفظة التسهيلات الائتمانية المجمعة لقطاع البنوك الخليجية الموجهة للقطاعين الخاص والعام (بناء على آخر الإحصاءات الصادرة عن البنوك المركزية الخليجية) 963 مليار دولار اي ما يعادل 56% من الناتج المحلي الإجمالي لدول مجلس التعاون الخليجي المتوقع لعام 2014 والمقدر بنحو 1.71 تريليون دولار وهذه النسبة متدنية بالمقاييس العالمية، حيث يشكل الناتج النفطي نحو 47% من حجم الناتج المحلي الإجمالي الخليجي والذي يعتمد على التمويل الحكومي. وترتفع نسبة التسهيلات الائتمانية الى الناتج غير النفطي لتسجل 106%. بلغت التسهيلات الائتمانية المقدمة من البنوك الخليجية الى القطاع الخاص في دول الخليج نحو 850 مليار دولار اي ما يعادل 88% من اجمالي المحفظة الائتمانية بينما بلغت القروض المقدمة للقطاع الحكومي نحو 113 مليار دولار وبنسبة مساهمة بلغت 22% من اجمالي المحفظة الائتمانية.

ترتيب البنوك

تصدرت البنوك السعودية بمحفظتها الائتمانية قطاع البنوك في دول الخليج حيث تخطت محفظة البنوك الإماراتية التي احتلت المراكز الأولى لسنوات عديدة. بلغت المحفظة الائتمانية للقطاع المصرفي السعودي نهاية شهر مايو 2014 نحو 317.5 مليار دولار وشكلت نحو 33% من إجمالي محفظة البنوك الخليجية من القروض. وتعادل قروض البنوك السعودية نحو 41% من الناتج المحلي الإجمالي المتوقع لعام 2014 المقدر بنحو 778 مليار دولار و78% من الناتج المحلي غير النفطي المقدر بنحو 406 مليار دولار. وبناء على ذلك، فإن فرص النمو القوي في سوق الائتمان متوافرة لتمويل نشاط القطاع الخاص وزيادة مساهمته من النشاط الاقتصادي للمملكة.

تلا البنوك الإماراتية قطاع البنوك السعودي بإجمالي محفظة ائتمانية بلغت 312.4 مليار دولار كما في نهاية شهر يونيو 2014 وبلغت حصتها من اجمالي محفظة البنوك الخليجية من القروض نحو 32% وبالتالي استحوذت مع البنوك السعودية 65% من المحفظة الائتمانية للقطاع المصرفي الخليجي. وبلغت نسبة القروض الى الناتج المحلي الإجمالي الإماراتي لعام 2014 والمقدر بحوالي 413 مليار دولار نحو 76%، بينما ترتفع نسبة القروض الى الناتج غير النفطي المقدر بنحو 253 مليار دولار الى 123% ما يدل على اعتماد القطاع الخاص على سوق الائتمان لتمويل مشاريعه وتحفيز النمو الاقتصادي.

الفارق كبير بين حجم قروض قطاعي المصارف السعودي والإماراتي من جهة ودول الخليج الأخرى، حيث تعتبر المحافظ الائتمانية لقطاع البنوك العاملة في تلك الدول صغيرة جدا بالمقارنة مع اكبر اقتصادين في منطقة الخليج العربي. فقد بلغت التسهيلات الائتمانية المقدمة من البنوك القطرية نهاية شهر أغسطس 2014 نحو 167 مليار دولار وبنسبة مساهمة من اجمالي محفظة البنوك الخليجية من القروض

بلغت 17% وهي تشهد نموا قويا منذ عام 2007. وتعادل محفظة القروض المقدمة من المصارف القطرية نحو 80% من الناتج المحلي الإجمالي لدولة

قطر لعام 2014 والمقدر بنحو 210 مليارات دولار وترتفع هذه النسبة لتعادل 159% من الناتج غير النفطي.

اما في الكويت، فقد بلغت المحفظة الائتمانية للبنوك الكويتية نهاية شهر اغسطس نحو 105 مليارات دولار وشكلت نحو 11% من سوق الائتمان الخليجي وتعادل فقط 56% من الناتج المحلي الإجمالي لعام 2014 المقدر بنحو 189 مليار دولار وترتفع الى 143% من الناتج غير النفطي المقدر بنحو 73.5 مليار دولار.

توزيع المحفظة الائتمانية

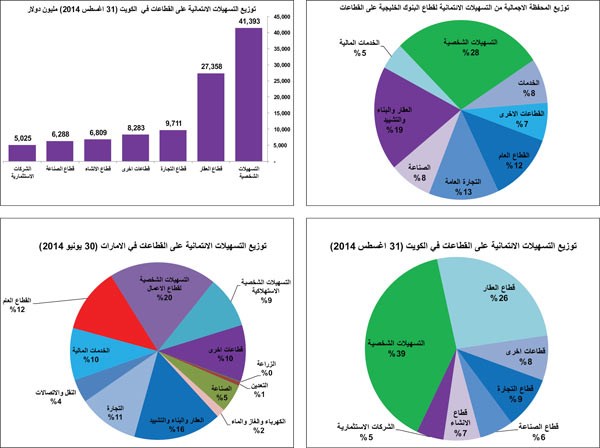

يلاحظ من توزيع الائتمان على القطاعات ان القطاع الأكثر استدانة من البنوك الخليجية هو القطاع الاستهلاكي المتمثل بالتسهيلات الشخصية (الاستهلاكية)، حيث بلغت محفظة القروض الشخصية نحو 256 مليار دولار (باستثناء ارقام البنوك العمانية غير المتوافرة) وبالتالي شكلت نحو 28% من محفظة ائتمان البنوك الخليجية حيث لاتزال التسهيلات الشخصية المحرك الأساسي للنمو في السعودية والكويت والإمارات وهي توفر للبنوك فرصة لتوزيع المخاطر وتنويع المحفظة الائتمانية. اما قطاع العقار والتشييد فقد بلغت القروض المقدمة له من القطاع المصرفي الخليجي نحو 172 مليار دولار وشكلت 19% من اجمالي المحفظة الائتمانية المقدمة من المصارف الخليجية. بينما بلغت القروض لتمويل التجارة العامة نحو 119.5 مليار دولا بحصة من اجمالي المحفظة الائتمانية بلغت 13%. اما القطاع الحكومي، فبلغت القروض المقدمة له من البنوك الخليجية نحو 113 مليار دولار نتيجة تركز محفظة ائتمان البنوك القطرية في القطاع العام لتمويل المشاريع الاقتصادية والشركات الحكومية التي بلغت 63.4 مليار دولار، بينما بلغت القروض المقدمة الى القطاع العام في الإمارات نحو 37 مليار دولار، اما في السعودية والكويت فتكاد تكون النسبة ضئيلة وغير مؤثرة.

بعيدا عن الاستهلاك والعقار والقطاع العام، تحظى قروض تمويل التجارة بنسبة 13% من اجمالي محفظة المصارف الخليجية من القروض، اما قطاعي الخدمات والصناعة يستحوذ كل منها فقط على 8% من إجمالي محفظة الائتمان نتيجة ارتكاز النشاط الاقتصادي على الاستهلاك بالإضافة الى القطاع النفطي الحكومي والقطاع العقاري. اما قطاع الخدمات المالية فيشكل فقط 5% من التسهيلات الائتمانية بقيمة قروض بلغت 44 مليار دولار.

توزيع التسهيلات الائتمانية

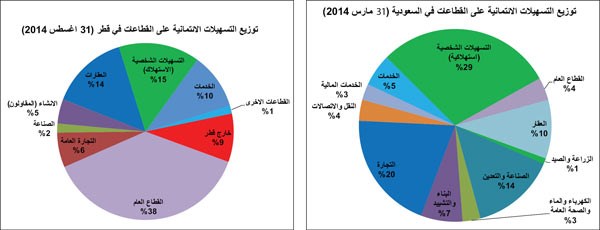

في السعودية تستحوذ التسهيلات الشخصية (القروض الاستهلاكية) على 29% من المحفظة الائتمانية للقطاع المصرفي حيث بلغت القروض الاستهلاكية 91.3 مليار دولار وهي المحرك الأساسي لنمو القروض نتيجة تحسن القدرة الشرائية للمستهلك والنمو الاقتصادي القوي. اما القروض المقدمة لتمويل التجارة فقد بلغت 62 مليار دولار وشكلت 20% من المحفظة الائتمانية وبالتالي شكلت القروض الشخصية وتمويل التجارة مجتمعة نحو 49% من محفظة القطاع المصرفي السعودي من القروض. ونلاحظ توجه الإقراض الى القطاع الصناعي والتعدين حيث بلغت التسهيلات الائتمانية الموجهة له نحو 44 مليار دولار بحصة بلغت 14% من اجمالي القروض، بينما القطاع الحكومي يستحوذ فقط على 12 مليار دولار اي ما يعادل 4% من المحفظة الائتمانية الإجمالية. كذلك يستحوذ قطاعا العقار والتشييد على حصة مؤثرة من محفظة ائتمان المصارف السعودية بنسبة 17% اي ما يعادل قروض بقيمة 52 مليار دولار. وبالتالي تكون محفظة قروض المصارف السعودية من الأفضل توزيعا على القطاعات الاقتصادية المنتجة في دول الخليج وهناك فرصة كبيرة للتركيز على تمويل الإسكان والمشاريع العقارية والاستهلاك. كذلك يتمتع القطاع المصرفي الإماراتي بتوزيع متواز نسبيا في محفظته الائتمانية حيث تستحوذ التسهيلات الشخصية على 29% من الاجمالي بقروض قيمتها 91 مليار دولار منها 62 مليار دولار موجهة الى قطاع الأعمال وفقط 29 مليار دولار للاستهلاك. اما القروض المقدمة الى قطاع العقار والبناء والتشييد فقد بلغت 50.6 مليار دولار اي ما يعادل 16% من اجمالي القروض. القطاع العام حصته كبيرة من سوق الائتمان الإماراتي بقروض قيمتها 37 مليار دولار ما يعادل 12% من اجمالي التسهيلات الائتمانية للمصارف الاماراتية. اما القروض المقدمة الى قطاعي التجارة العامة والخدمات المالية فقد بلغت 34.7 مليارا و29.7 مليار دولار على التوالي.

في قطر تتصدر قروض القطاع المصرفي المقدمة الى القطاع العام (الحكومي) بإجمالي قروض بلغت 63.4 مليار دولار وشكلت 38% من محفظة التسهيلات الائتمانية وذلك نتيجة سيطرة الدولة على معظم القطاعات (البنوك والصناعة والعقار) بشركات تمتلك فيها حصصا مؤثرة بالإضافة الى الإنفاق المالي الضخم على المشاريع الاقتصادية وتمويل جزء منه من المصارف. اما التسهيلات الشخصية فقد شكلت نحو 15% من المحفظة الائتمانية حيث بلغت 25 مليار دولار بينما استحوذ قطاعا العقار والإنشاء على 31 مليار دولار من قروض المصارف القطرية.

في الكويت وبالمقارنة بمحفظة المصارف في السعودية والإمارات، نلاحظ عدم التوازن في توزيع المحفظة الائتمانية على القطاعات الاقتصادية حيث استحوذت التسهيلات الشخصية (الاستهلاك والاستثمار في الأوراق المالية) على 39% من التسهيلات المقدمة من القطاع المصرفي الكويتي وبقيمة 41.4 مليار دولار مقابل اجمالي قروض لجميع القطاعات الاقتصادية بلغت 105 مليارات دولار. اما قطاع العقار فقد بلغت القروض المقدمة له 27.4 مليار دولار بمساهمة نسبتها 26% بينما شكل قطاع الإنشاء 7% بقروض بلغت 7 مليارات دولار. اما قطاعا التجارة والصناعة فاستحوذا فقط على 9% و 6% من اجمالي القروض على التوالي ونلاحظ تراجع حصة قروض قطاع الشركات الاستثمارية (الخدمات المالية) لتسجل 5% من المحفظة الائتمانية للقطاع المصرفي الكويتي.