Note: English translation is not 100% accurate

خلط للأوراق.. تنظيم ورقابة هيئة الأسواق يرقي الأسواق وليس العكس

لهذه الأسباب تنخفض السيولة في البورصة

16 مارس 2015

المصدر : الأنباء

التكتلات الاقتصادية لم يعد باستطاعتها دعم أسهم شركات.. كالسابق

جيل جديد من المستثمرين والمديرين اتجه للإقليمية والعالمية بفضل التكنولوجيا

المستثمر يتطلع للنمو.. وشركاتنا الأقل نمواً في الأرباح خليجياً

استمرار مشاكل الشركات منذ بداية الأزمة.. ولا قانون لإفلاسها

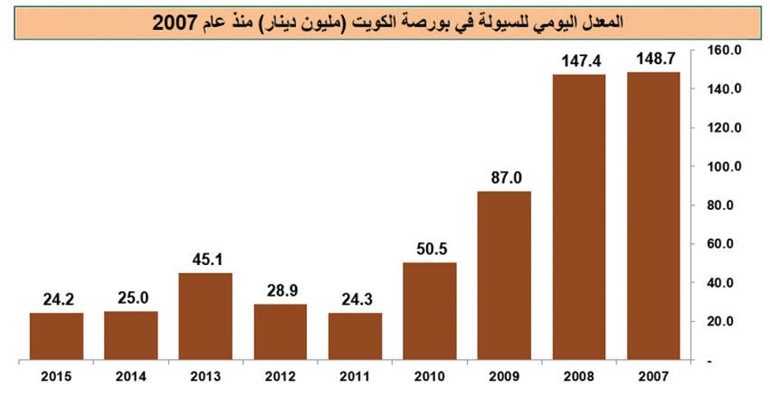

متوسط السيولة تراجع في البورصة من 148 مليون دينار في 2007 إلى 25 مليوناً في 2014المحلل المالي

هبطت السيولة في البورصة الكويتية في الاسبوعين الاخيرين لمستويات 14 مليون دينار، ووصلت لادنى مستوى منذ بداية عام 2014 تحت 10 ملايين دينار، وسط استغراب في السوق عن سبب عزوف المتداولين والمستثمرين عن الاستثمار في الاسهم.وتأتي هذه السيولة بأقل من 40% تقريبا من متوسط السيولة منذ بداية السنة، وهناك عدة عوامل لعبت لوصول لهذه القيمة:

٭ يحيل البعض هذا الوضع الى انتظار مناقشة تعديلات قانون هيئة اسواق المال في مجلس الأمة. وكانت «الأنباء» نشرت الاسبوع الماضي أن التعديلات الحكومية اخذت جانبا يدعم صلاحيات هيئة الاسواق بأن تقوض التعديلات صلاحيات الهيئة.وينتظر الان جلسة 24 مارس الجاري لمناقشة التعديلات في البرلمان حسب تصريحات سابقة لرئيس اللجنة المالية والبرلمانية. وفي حال توصلت المناقشات البرلمانية - الحكومية الى اعتماد التعديلات الحكومية الداعمة لهيئة الاسواق، فإن المتوقع أن تصبح سيولة البورصة بهذه المستويات هي الواقع الجديد في البورصة.

التكتلات الاقتصادية

٭ في الفترات السابقة، وقبل وضع هيئة الاسواق قواعد عمل ورقابة في السوق، كانت معظم التكتلات الاقتصادية الكبيرة التي لديها شركات تابعة وزميلة تلعب دورا أشبه بصانع سوق لدعم اسهمها، فتشتري اسهمها عندما يتوافر عرض اضافي في السوق قد يضر بالسعر، لكن ذلك لم يعد ممكنا مع وجود شروط للاستحواذ في حال تعدت الشراء نسبة 30% في شركة ما. ويعني عدم تغيير هذا الشرط (رغم بعض المرونة التي ابدتها هيئة الاسواق فيه) ورفعه لنسبة 50% أن بعض التكتلات ستسحب شركات تابعة لها لعدم قدرتها على حمايتها من الهبوط في الفترة المقبلة، وهو ما حصل لدى بعض الشركات القابضة التي سحبت شركات تابعة لها بعد أن اصبح سعر سهمها في السوق يؤثر على تقييم اصول الشركة الام.

٭ ان هبوط متوسط السيولة في السنوات الأخيرة بشكل تدريجي من معدل يومي 147 مليون دينار في عام 2008، إلى نحو 87 مليونا في 2009، ثم إلى 50 مليونا في 2010، ثم إلى 24 مليونا في 2011، وإلى 29 مليونا في 2012، ثم ارتفاع إلى 45 مليونا في 2013 لظروف غير متكررة منها إدراج بنك وربة، ومن ثم العودة إلى الانخفاض في 2014 إلى متوسط 25 مليون دينار، وخلال الفترة التي انقضت من 2015 إلى 24 مليون دينار، دليل على أن السيولة تأخذ شكل وحجم البورصة الكويتية.التي هبطت فعليا من المرتبة الثانية من ناحية الحجم خليجيا الى المرتبة الرابعة حاليا. والسيولة بهذه الحالة تلحق حجم البورصة وقوة الشركات فيها مقارنة مع فرص اصبحت متاحة في الاسواق الخليجية.

الجيل الجديد

٭ ان الجيل الجديد من المستثمرين ومديري الاصول ليسوا بالضرورة مهتمين بالفرصة المحلية كما هو الحال بالنسبة للمديرين والمستثمرين التقليديين الذين راوحوا مكانهم في نقل سيولتهم بين البورصة الكويتية والعقارات الكويتية او الودائع وهكذا، بينما الجيل الجديد يرى فرصا اسرع واكبر في اماكن اخرى في الخليج واسواق اوروبية واميركية، وهذا واقع جديد من التحول في الفكر الذي اتاحته التكنولوجيا وربما لم يتح للاجيال السابقة.

النمو في الارباح

٭ ان المستثمر في الاسهم يتطلع دائما للنمو في الارباح، خصوصا ان البورصة الكويتية تعتمد بنسبة تقارب 50% على الافراد في التداول والاستثمار، وفي قراءة في نحو 100 شركة اعلنت نتائجها المالية السنوية للعام 2014، فإن النمو في الارباح لاجمالي الشركات لم يتعد 4%، علما بأن نحو 80 شركة ينتظر أن تعلن عن نتائجها المالية في الاسبوعين المقبلين، لكن لن يكون التأثير كبيرا باعتبار أن هذه الشركات صغيرة شركات اغلب. وتؤشر هذه النتائج الى واقع غير مشجع للاستثمار، خصوصا أن اسواق مثل دبي المالي على سبيل المثال حققت فيها الشركات نموا في الارباح بنسبة تزيد على 50%، وتعتبر ارباح السوق الكويتية حتى الان الاقل خليجيا.

مشاكل جوهرية

٭ استمرار وجود شركات تعاني من المشاكل الجوهرية التي لم تحل منذ بداية الازمة المالية قبل 7 سنوات، وهو امر يخيف المستثمرين عندما يرون ان هذا الواقع المتعثر في البورصة الكويتية يستمر في الوجود من دون حلول تذكر، وبالتالي يخرجون سيولتهم لفرص أخرى. ومع ان تعليمات هيئة اسواق المال استطاعت حل جزء من الازمة بإخراج هذه الشركات من السوق الا أن عدم وجود قانون لافلاسها يؤدي الى استمرار مراوحتها مكانها، في محاولات غير مجدية لتقليل نفقات من هنا او تغيير مدير هناك، بينما حقوق المساهمين تتآكل فيها.

٭ هناك خلط في الاوراق يروج في البورصة للايحاء بأن التنظيم والرقابة (المفترض من هيئة اسواق المال) هو المشكلة، وان الفوضى السابقة هي الحل، وان العودة للوراء تعتبر امرا اجدى وافضل للبورصة الكويتية. لذا، فإن بعض المستثمرين ينظرون الى ما يحدث الان من تراجع في السيولة على انه مشكلة، رغم ان هذه السيولة الضعيفة لم تؤثر فعليا على انخفاض كبير وضخم في اسعار الاسهم، خصوصا الاسهم الجيدة تشغيليا ولديها توزيعات نقدية، (باستثناء ما حدث في الربع الرابع من 2014، عندما انهارت الاسهم بسبب الهبوط القوي لاسعار النفط). وبدلا من خلط الاوراق، يجب الاعتراف بأن هذه هي البورصة الكويتية في حال تم استبعاد المضاربة المفتعلة ضمن المجموعة الواحدة، وفي حال استبعاد المضاربات التي تخلق وهما لدى صغار المضاربين لادخالهم في لعبة مشتركة بين اطراف قليلة.