Note: English translation is not 100% accurate

دراسة بينت أن السيناريو الأسوأ للأسعار لن يضر جودة محفظة القروض

معهد الدراسات المصرفية: لا تأثير لانخفاض النفط على البنوك الكويتية

13 ابريل 2015

المصدر : الأنباء

تقلبات العقار والبورصة قد تضر القروض أكثر من النفط

زخم الإنفاق الحكومي استمر خلال 20 عاماً رغم تقلبات أسعار النفط

8.3 مليارات دينار فائض متوقع لهذه السنة بانخفاض 38%

سيناريو 60 دولاراً للبرميل سيرفع الناتج إلى 39 مليار دينار.. وعجز ملياراً

تأثير ضعيف للإفراط في التمويل على مخصصات الائتمان

النفط سيبقى عامين تحت مستوى التعادل

الاقتصاد الكويتي ظل 20 عاماً بمنطقة مجهولة.. لذا يحتاج المراجعة

تنشر «الأنباء» دراسة اعدها معهد الدراسات المصرفية حول آثار انخفاض أسعار النفط على الاقتصاد الكويتي وعلى النظام المصرفي.

وقالت الدراسة انه منذ ان بلغ النفط أعلى مستوى له في مارس عام 2012 وهو 128.14 دولارا للبرميل الواحد، انخفض سعر برميل النفط الخام برنت بشكل هائل بحيث وصل إلى أدنى مستوياته وهو 45.13 دولارا في يناير 2015 وهو انخفاض بنسبة 65%. وقد توصلت هذه الدراسة إلى التالي:٭ يجب ألا يتأثر الإنفاق الحكومي في العامين الماليين 2014/2015 و2015/2016 إلا في نطاق ضيق مع العلم أنه على مدى 20 عاما، وعاما بعد عام، بقيت التغييرات في الإنفاق الحكومي وإلى حد كبير غير متأثرة بالتغييرات السنوية التي تطرأ على متوسط أسعار نفط برنت.

٭ نقدر بأن الفائض المالي للعام 2014/2015 سيبلغ 8.3 مليارات دينار أو 18.1% من الناتج المحلي الإجمالي منخفضا عن العام 2013/2014 والذي بلغ فيه 12.9 مليار دينار أو 26.3% من الناتج المحلي الإجمالي.

وهذا يؤكد على تقديراتنا بأن الناتج المحلي الإجمالي الاسمي سيهبط بنسبة 6.3% في العام المالي 2014/ 2015 عاما بعد آخر.

٭ إذا كان على الحكومة إنفاق 21 مليار دينار في العام 2015/2016 (وهي زيادة بنسبة 4.5% عن توقعاتنا للعام 2014/2015) ووصل متوسط سعر نفط برنت إلى 60 دولارا للبرميل الواحد فعندها نقدر الناتج المحلي الإجمالي بـ 38.8 مليار دينار (أي انخفاض بنسبة 15% عما كنا قد توقعناه لعام 2014/2015) وستعاني الحكومة وقتئذ من عجز مالي بسيط ولكن يمكن إدارته بشكل كامل ويبلغ 2.6% من الناتج المحلي الإجمالي.

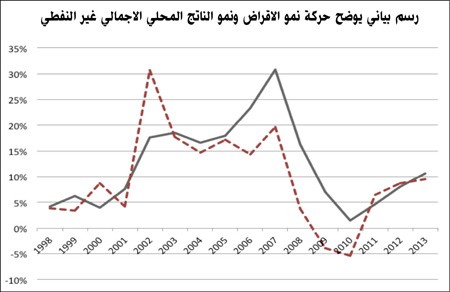

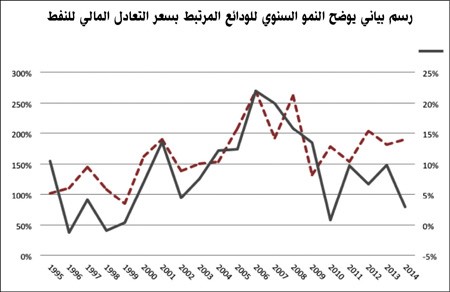

٭ بالنظر إلى أن التغيير في أسعار النفط يحدد الموازنة المالية للحكومة يمكننا أن نستخلص بأن لحركة أسعار النفط تأثيرا ماديا على نظام الودائع المصرفية. وعلى نحو مماثل فإن الإفراط في التمويل بين المصارف الكويتية والذي يشير إلى نمو أقل للودائع بسبب انخفاض أسعار النفط يجب أن يكون له تأثير ضعيف على مخصصات الائتمان.

٭ لا نرى خطرا معينا يفرضه انخفاض أسعار النفط الأخير على جودة محفظة الإقراض. عدا عن أن مستوى القروض المتعثرة إلى إجمالي القروض يرتبط بنشاط سوق العقارات والعناصر الأكثر تقلبا للناتج الخاص غير النفطي.

نعتقد بشكل عام أن أسعار النفط يمكن أن تبقى تحت مستوى التعادل المالي لمدة قد تصل إلى سنتين دون التأثير على الإنفاق المحلي أو القطاع المصرفي.

إن كانت أسعار النفط ستبقى عند مستوى التعادل المالي أو أقل لمدة سنتين، على الحكومة عندها أن تنظر في تغيير خطط إنفاقها وفقا لذلك.

كان الاقتصاد الكويتي على مدى السنوات الـ 20 الماضية في منطقة مجهولة، لذلك قد نحتاج إلى مراجعة ما توصلنا إليه من نتائج جيدة.

تهدف الدراسة التي أعدها مدير إدارة البحوث والدراسات في معهد الدراسات المصرفية د.كريستوفر باين الى التحقق من أي مدى يمكن أن يؤدي انخفاض أسعار النفط إلى تجميد أو تخفيض الإنفاق الحكومي أو انخفاض الانفاق من قبل السكان المحليين وعواقب ذلك على جودة محفظة القروض لكل مصرف.

كما تهدف الى تسليط الضوء على أي مدى يمكن أن يؤدي انخفاض أسعار النفط خلاله الى انخفاض النمو في الودائع والذي بدوره يمكن أن يؤدي إلى تباطؤ نمو حجم القروض المصرفية.محمود فاروق

سيناريوهات الميزانية.. مليار إلى 6 مليارات عجزاً

وضعت الدراسة سينار يوهين لميزانية 2015/2016 الأول ان تحقق الميزانية عجز مالي يبلغ مليار دينار إذا كان متوسط سعر النفط قد بلغ 60 دولارا للبرميل الواحد وكان الإنفاق الحكومي 21 مليار دينار، أما السيناريو الثاني فهو أكثر تطرفا ـ حسبما ورد بالدراسة ـ حيث يبلغ العجز المتوقع 5.9 مليارات دينار إذا كان متوسط سعر النفط 50 دولارا للبرميل مع إنفاق حكومي يبلغ 23 مليار دينار.

لا تأثير على نمو القروض

حول مدى تأثر قطاع المصارف الكويتي بتراجع أسعار النفط استنتجت الدراسة أن حركة أسعار النفط تؤثر على نمو الودائع في الكويت في حين يكون التأثير ضئيل جدا أو ليس هناك أي تأثير على نمو القروض، والذي ينعكس في توزيع الأصول في النظام المصرفي المحلي.

جدير بالذكر انه قد يكون لانخفاض أسعار النفط تأثير غير مباشر على جودة محفظة القروض، وبشكل عام، على الربحية المصرفية عبر حركة سوق الأوراق المالية.

هبوط مؤشر السوق وتأثيره على أرباح البنوك

في الوقت الذي يمكن أن يقف فيه تأثير انخفاض أسعار النفط نرى أنه يمكن للميول الضعيفة والأسعار المنخفضة للأسهم بأن يكون لها تأثيرات سلبية على المصارف، بغض النظر عن الأداء الاقتصادي الأوسع.

ومثال ذلك هو قيام احد البنوك بتقديم تقرير في نهاية عام 2013 يشير فيه إلى تأثير حركة بنسبة 5% في مؤشر سوق الأوراق المالية في الكويت والتي نتج عنها تغيير في صافي الربح بلغ 51 ألف دينار، وهو ما يدل على ان هبوط المؤشر بنسبة 20% سينتج عنه تأثير بأقل من 20 نقطة أساس على إجمالي الأرباح الصافية للبنك وعلى أموال المساهمين.

ومثال آخر يشير تقرير بنك الكويت المركزي إلى انه في نهاية عام 2013 كانت استثمارات الأسهم الخاصة بالمصارف تمثل نسبة 41% من الشريحة الأولى من رأس المال، وأن ضمانات الأسهم كانت تشكل 31% من إجمالي الضمانات، وأن القروض الممنوحة للعملاء بهدف تجارة الأسهم كانت تشكل 7% من محفظة القروض الإجمالية المصرفية 10.

وعلاوة على ذلك، فإن العديد من عملاء المصارف من الشركات لديهم محافظ كبيرة من الأسهم (التي تضم أصولا تجارية وأصولا جاهزة للبيع). كما ان التراجع في سوق الأسهم قد يؤثر على الرفاه المالي لتلك الشركات مع تأثير معد يصيب القطاع المصرفي.