Note: English translation is not 100% accurate

«الشال» : 1.15 مليار دينار إجمالي سيولة السوق العقاري منذ بداية العام

26 مايو 2013

المصدر : الأنباء

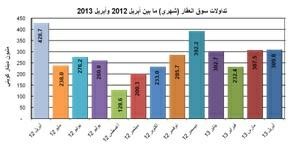

أشار تقرير الشال إلى آخر البيانات المتوافرة من وزارة العدل ـ إدارة التسجيل العقاري والتوثيق ـ حول بيوعات شهر أبريل 2013، التي بلغت نحو 309 ملايين دينار، بارتفاع طفيف في السيولة قاربت نسبته 0.5%، مقارنة بشهر مارس 2013، الذي بلغت قيمة بيوعاته نحو 307.5 ملايين دينار، بينما انخفضت قيمة بيوعات شهر أبريل 2013 بنسبة -27.9%، مقارنة بقيمة بيوعات شهر أبريل 2012، التي كانت قد بلغت نحو 428.7 مليون دينار.

وتوزعت بيوعات شهر أبريل 2013 بنسبة 51.9% للسكن الخاص و38.3% للسكن الاستثماري و9.5% للتجاري و0.2% للمخازن، بينما كانت بيوعات شهر أبريل 2012 موزعة على النحو التالي: 50.5% للسكن الخاص و43.3% للسكن الاستثماري و6.2% للتجاري، أي إن هناك ارتفاعا في الطلب على السكن الخاص على حساب السكن الاستثماري.

وعند مقارنة أداء الشهور الأربعة الأولى من العام الحالي بمثيلتها من عام 2012، نلاحظ انخفاضا في سيولة السوق بنحو -12.7%، إذ بلغت، للعام الحالي، نحو 1.15 مليار دينار، مقابل نحو 1.32 مليار دينار، للفترة نفسها من العام الفائت. إذ انخفضت قيمة بيوعات السكن الخاص والاستثماري بنحو -17.5% و-14.7%، على التوالي، بينما ارتفعت بيوعات النشاط التجاري بنحو 54%، مقارنة بالفترة نفسها من العام السابق.

وانخفض نصيب السكن الخاص من إجمالي قيمة البيوعات، من 54.6%، لثلث السنة الفائتة، إلى 51.6%، لثلث السنة الجارية للسكن الخاص، ومن 38.8% إلى نحو 37.9%، لثلث السنة الجارية للاستثماري، بينما ارتفع نصيب النشاط التجاري من 5.6% إلى نحو 9.8%. وارتفعت قيمة الصفقة الواحدة، لما مضى من عام 2013، للسكن الخاص بنحو 26.5% وبينما انخفضت لكل من السكن الاستثماري والتجاري والمخازن بنحو -3.8% و-52.6% و-35%، على التوالي، وإذا استثنينا المخازن لضآلة نصيبها في التداول، كان التغير اللافت في الانخفاض الكبير، في معدل قيمة الصفقة الواحدة، للنشاط التجاري.

ولو افترضنا استمرار سيولة السوق، خلال ما تبقى من السنة (8 أشهر) عند المستوى نفسه، فستبلغ قيمة تداولات السوق ـ عقودا ووكالات ـ نحو 3454.8 مليون دينار، وهي أعلى بما قيمته 120.2 مليون دينار ونسبته 3.6% عن المستوى الفعلي لعام 2012.

ذلك يحدث رغم انخفاض مستوى سيولة ثلث العام الحالي عن سيولة ثلث العام الفائت، بسبب انخفاض مستوى سيولة ما تبقى من العام الفائت بمعدلات أعلى، إلا أن ذلك قد يتحقق، أيضا، للسنة الحالية، فجاذبية سوق الأسهم تعمل حاليا على إعادة توجيه السيولة إليه على حساب سيولة السوق العقاري الذي حقق انتفاخا.

اختزال قضية غرامة «داو كيميكال» في البعد المالي اتجاه خطأ من حيث المبدأ والمحتوى والمضمون

خاض تقرير الشال الاقتصادي الأسبوعي قضية غرامة داو كيميكال والاستثمار في «كي- داو» للمرة الثالثة على التوالي لكثرة الاستفسارات وردود الفعل حول تلك القضية الشائكة التي يبدو أنها قد اختزلت في بعد واحد، وهو البعد المالي، أي ما يفترض أن تكون الصفقة قد حققته من أرباح، لو أنها لم تلغ، وهو اتجاه خطأ، من حيث المبدأ، ومن حيث المحتوى أو المضمون.

وذكر التقرير انه من حيث المبدأ، لم يكن الغرض من الاستثمار في «كي ـ داو» تحقيق أعلى عائد مالي ممكن، فالأصل في المفاوضات التي استغرقت سنتين هو الجدوى الاقتصادية للمشروع، والجدوى الاقتصادية تعني الشراكة الإستراتيجية مع «داو كيميكال»، مثل خلق وظائف مواطنة ونقل تقنيات واستثمارات وأساليب إدارة متطورة إلى الكويت، وضمنها جدوى المشروع المالية، أي تحقيق عائد مالي، أو حتى التأكيد على أنه مشروع لا يخسر حتى لا يتآكل.

وفي ظروف أزمة عالمية لم تمر على العالم منذ 80 عاما، وكل ما هو متوافر من أدبيات حول أزمة ثلاثينيات القرن الفائت، وكانت أزمة مشابهة، يؤكد أن العالم يسير إلى كارثة، وأسعار النفط ـ ومعها أسعار منتجات البتروكيماويات ـ هوت من مستوى أعلى من 140 دولارا أميركيا للبرميل إلى أدنى من 40 دولارا أميركيا للبرميل في خمسة شهور، كان الاحتفاظ بالأموال سائلة في دولة لا تملك سوى إيرادات النفط، هو أفضل استثمار مالي. وافترض التقرير ان مسؤولي قطاع النفط كانوا عقليات مناخية، ومحبين لأخذ أعلى المخاطر من أجل تحقيق أعلى عائد مالي، لكان، حينها، بالإمكان تحقيق عوائد على الأموال نفسها، أي على 7.5 مليارات دولار، أضعاف ما يحققه الاستثمار في «كي ـ داو»، وبمخاطر أقل.

فلو استثمرت المؤسسة المبلغ ذاته في أسهم «شركة أبل»، لحققت بحلول 13/5/2013 ارتفاعا في القيمة بنحو 30.2 مليار دولار، من دون احتساب التوزيعات، ونحو 22.6 مليار دولار، ولو استثمرت في أسهم شركة «ماستر كارد»، لحققت نحو 11.8 مليار دولار أميركي، لو استثمرت في أسهم شركة «داو كيميكال». ذلك كله يتحقق من دون ضرائب أو قيود على التخارج أو استهلاكات أو ضياع وقت أو غرامة إلغاء قرار شراء أو أزمة سياسية، ورغم ذلك سيكون قرارا خطأ، لأن الدول لا تأخذ هذا المستوى المرتفع من المخاطر من أجل عائد مالي. وفي المحتوى، «كي ـ داو» لم تحقق العوائد التي ذكر الجهاز المالي المسؤول في قطاع النفط عن الاستثمار أنها حققتها، ولا حتى نصفها، ولا حتى ربعها، ففي البحث الأولي بالتقارير المالية والمنشورة لشركة «داو كيمكال»، يمكن الخلوص إلى أرقام مختلفة. ففي جدول عرضه فريقنا النفطي، لا نعرف مصدره، ذكر أن الجزء الخاص بمشروع «كي- داو» من أرباح «داو كيمكال» في أربع سنوات، بلغ، قبل الضريبة والاستهلاك، نحو 10 مليارات دولار.

وتشير البيانات المالية لشركة «داو كيميكال»، شاملة نصيب الشركة المتطورة «روم آند هاس»، إلى أن أرباحها الصافية المتكررة، شاملة حقوق الأسهم الممتازة البالغ عائدها 15% سنويا، بلغت في عام 2009 نحو 676 مليون دولار، ونحو 2321 مليون دولار في عام 2010، ونحو 2784 مليون دولار في عام 2011، ونحو 1100 مليون دولار في عام 2012، بمجموع للسنوات الأربع بلغ 6881 مليون دولار. تلك هي أرباح لستة خطوط إنتاج، وسنفترض أن نصفها حققته «روم آند هاس» أو الشركة المتطورة عالية هوامش الربحية، وهي ليست ضمن صفقة «كي ـ داو»، ليتبقى لكل ما عداها نحو 3441 مليون دولار.

وحتى لو افترضنا ان كل ما عداها ضمن الصفقة، شاملا «إيكويت» و«أولفينات الكويت»، وذلك غير صحيح، وأن نصف تلك الأرباح سيكون من نصيب الكويت، وهو غير صحيح، سيكون نصيب الكويت منها نحو 1721 مليون دولار في 4 سنوات، أو نحو 430 مليون دولار، سنويا، أو بمعدل عائد مالي بحدود 5.7%، سنويا، من دون احتساب تكلفة اقتراض 3 مليارات دولار لتمويل الصفقة، ونتمنى أن نسمع من فريق المؤسسة قراءة أفضل لعائد الـ 10 مليارات دولار، وسنعتذر، إن صدق. وفي 6/2/2009، تذكر صحيفة «نيويورك تايمز» حول شراء «داو كيميكال» لشركة «روم آند هاس» بعلاوة نسبتها 74%، تقريبا، على سعر السوق، بأنها قامت بذلك لاعتقادها ان الكويتيين في جيبها الخلفي، وسيؤمنون التمويل اللازم، أو ذلك ما ذكره الكاتب «Joe Nocera» ويشفع لها، من وجهة نظر الكاتب، أنها اشترت في شهر يوليو 2008، أي قبل سقوط «ليمان برذرز» في سبتمبر 2008، أي في سوق رائج يفرض فيه البائع شروطه، ما لا يشفع للكويتيين، من وجهة نظرنا، أنهم وقعوا صفقة في 28/11/2008 من دون أن يخرجوا من جيب البائع، بينما كان السوق سوق مشتر، وسوق المشتري لا تفرض فيه جزاءات مجحفة من قبل البائع على المشتري، بينما من حق البائع أن يطلب جزاءات عالية، لأنه ربما لا يصدق أن الأحلام يمكن تحقيقها.

الأفراد لا يزالون أكبر المتعاملين في البورصة بنسبة استحواذ 60.2% من إجمالي قيمة الأسهم المباعة

تناول تقرير الشال الاقتصادي الأسبوعي خصائص التداول في سوق الكويت للأوراق المالية للفترة ما بين يناير وأبريل 2013 وذلك طبقا لتقرير الشركة الكويتية للمقاصة الذي اصدرته تحت عنوان «حجم التداول في السوق الرسمي طبقا لجنسية المتداولين»، عن الفترة من 1/1/2013 إلى 30/4/2013، الذي اوضح أن الأفراد لا يزالون أكبر المتعاملين، إذ استحوذوا على 60.2% من إجمالي قيمة الأسهم المباعة، (56.3% للثلث الأول من عام 2012)، و57.6% من إجمالي قيمة الأسهم المشتراة، (54.6% للفترة نفسها من عام 2012). وباع المستثمرون الأفراد أسهما بقيمة 2.355 مليار دينار، كما اشتروا أسهما بقيمة 2.253 مليار دينار كويتي، ليصبح صافي تداولاتهم، الأكثر بيعا، نحو 102.040 مليون دينار.

وذكر التقرير أن قطاع المؤسسات والشركات استحوذ على 19.3% من إجمالي قيمة الأسهم المشتراة، (19% للفترة نفسها من عام 2012)، و17.9% من إجمالي قيمة الأسهم المباعة، (16.2% للفترة نفسها من عام 2012)، وقد اشترى هذا القطاع أسهما بقيمة 755.802 مليون دينار، في حين باع أسهما بقيمة 701.648 مليون دينار، ليصبح صافي تداولاته، الأكثر شراء، نحو 54.153 مليون دينار. وثالث المساهمين في سيولة السوق هو قطاع حسابات العملاء (المحافظ)، فقد استحوذ على 17.1% من إجمالي قيمة الأسهم المشتراة، (19.9% للفترة نفسها من عام 2012)، و16.8% من إجمالي قيمة الأسهم المباعة، (20.4% للفترة نفسها من عام 2012)، وقد اشترى هذا القطاع أسهما بقيمة 668.002 مليون دينار، في حين باع أسهما بقيمة 657.148 مليون دينار، ليصبح صافي تداولاته، شراء، نحو 10.854 ملايين دينار.

وآخر المساهمين في السيولة قطاع صناديق الاستثمار، فقد استحوذ على 6% من إجمالي قيمة الأسهم المشتراة، (6.4% للفترة نفسها من عام 2012)، و5% من إجمالي قيمة الأسهم المباعة، (7.2% للفترة نفسها من عام 2012)، وقد اشترى هذا القطاع أسهما بقيمة 234.195 مليون دينار، في حين باع أسهما بقيمة 197.163 مليون دينار، ليصبح صافي تداولاته، شراء، نحو 37.032 مليون دينار.

ومن خصائص سوق الكويت للأوراق المالية استمرار كونها بورصة محلية، فقد كان المستثمرون الكويتيون أكبر المتعاملين فيها، إذ باعوا أسهما بقيمة 3.625 مليارات دينار، مستحوذين، بذلك، على 92.7% من إجمالي قيمة الأسهم المباعة، (91.4% للفترة نفسها من عام 2012)، في حين اشتروا أسهما بقيمة 3.592 مليارات دينار، مستحوذين، بذلك، على 91.9%، من إجمالي قيمة الأسهم المشتراة، (91.3% للفترة نفسها من عام 2012)، ليبلغ صافي تداولاتهم، الأكثر بيعا، نحو 33.051 مليون دينار.

وبلغت نسبة حصة المستثمرين الآخرين، من إجمالي قيمة الأسهم المشتراة، نحو 6.5%، (6.4% للفترة نفسها من عام 2012)، أي ما قيمته 255.483 مليون دينار، في حين بلغت قيمة أسهمهم المباعة، نحو 216.150 مليون دينار، أي ما نسبته 5.5% من إجمالي قيمة الأسهم المباعة، (5.7% للفترة نفسها من عام 2012)، ليبلغ صافي تداولاتهم، الوحيدون شراء، نحو 39.333 مليون دينار. وبلغت نسبة حصة المستثمرين من دول مجلس التعاون الخليجي، من إجمالي قيمة الأسهم المباعة، نحو 1.8%، (2.9% للفترة نفسها من عام 2012)، أي ما قيمته 69.710 مليون دينار كويتي، بينما بلغت نسبة أسهمهم المشتراة، نحو 1.6%، (2.3% للفترة نفسها من عام 2012)، أي ما قيمته 63.429 مليون دينار، ليبلغ صافي تداولاتهم، بيعا، نحو 6.281 ملايين دينار.

وظل التوزيع النسبي بين الجنسيات كما هو، (نحو 92.3% للكويتيين و6% للمتداولين من الجنسيات الأخرى و1.7% للمتداولين من دول مجلس التعاون الخليجي)، (مقارنة بنحو 91.3% للكويتيين و6.1% للمتداولين من الجنسيات الأخرى و2.6% للمتداولين من دول مجلس التعاون الخليجي للثلث الأول من عام 2012)، أي إن بورصة الكويت ظلت بورصة محلية، بإقبال من جانب مستثمرين، من خارج دول مجلس التعاون الخليجي، يفوق إقبال نظرائهم، من داخل دول المجلس الذين انخفض نصيبهم، لصالح الكويتيين والمتداولين من الجنسيات الأخرى، وغلبة التداول فيها للأفراد، لا للمؤسسات، وهي خاصية إلى ازدياد.

وارتفع عدد حسابات التداول النشطة، ما بين ديسمبر 2012 وأبريل 2013، بما نسبته 14.4%، (مقارنة بارتفاع بلغت نسبته 20.3% ما بين ديسمبر 2011 وأبريل 2012)، ومعها بلغ عدد حسابات التداول النشطة في نهاية أبريل 2013، نحو 17، 726 حسابا، أي ما نسبته 7.2% من إجمالي الحسابات، وتزامن ارتفاع عدد الحسابات النشطة مع زيادة السيولة وزيادة جرعة المضاربة على الأسهم الصغيرة.

ارتفاع مؤشر العائد على معدل حقوق مساهمي «التجاري» إلى 0.42% بنهاية 2012

استعرض تقرير الشال الاقتصادي الأسبوعي نتائج أعمال البنك التجاري الكويتي لفترة الأشهر الثلاثة الأولى من العام الحالي 2013، وهي تشير إلى أن صافي ربحية البنك ـ بعد خصم ضريبة دعم العمالة الوطنية وحصة مؤسسة الكويت للتقدم العلمي والحصص غير المسيطرة ـ قد بلغ نحو 769 ألف دينار، مقارنة بنحو 329 ألف دينار، خلال الفترة نفسها من عام 2012، أي بنسبة ارتفاع بلغت نحو 133.7%، أي ما يعادل نحو 440 ألف دينار.

وفي تفاصيل تقرير الشال لوحظ تراجع الإيرادات التشغيلية، حين بلغت نحو 36.9 مليون دينار، مقارنة بنحو 38.4 مليون دينار، للفترة نفسها، من عام 2012، أي إن هذه الإيرادات تراجعت بما قيمته 1.4 مليون دينار، وجاء هذا التراجع من تراجع بند إيرادات فوائد بنحو 3.1 ملايين دينار، ليصل إلى 25.8 مليون دينار، بعد أن بلغ نحو 28.9 مليون دينار، للفترة نفسها من عام 2012، بينما سجل البنك أرباحا بلغت نحو 1.9 مليون دينار من بند ربح استبعاد موجودات معلقة للبيع في نهاية مارس 2013. وارتفع هامش صافي الفائدة بنحو طفيف، حين بلغ نحو 2.75%، بعد أن بلغ 2.66%، خلال الفترة المماثلة من عام 2012، وذلك بسبب تراجع إيرادات الفوائد بنسبة 10.7%، لتبلغ 25.8 مليون دينار، مقارنة بـ 28.9 مليون دينار، للفترة نفسها من العام الفائت، كما أسلفنا سابقا، وتراجعت مصروفات الفوائد بنحو 43.8%، وصولا إلى 4.9 ملايين دينار، مقارنة بـ 8.6 ملايين دينار، للفترة نفسها من العام الفائت، نسبة تراجع أعلى من نسبة تراجع إيرادات الفوائد، الأمر الذي أدى إلى ارتفاع صافي إيرادات الفوائد بنحو 707 آلاف دينار، حيث بلغت نحو 20.9 مليون دينار، مقارنة بنحو 20.2 مليون دينار.

من جهة أخرى، انخفضت جملة مصروفات التشغيل للبنك بما قيمته 3.7 ملايين دينار، عندما بلغت نحو 12.3 مليون دينار، مقارنة بنحو 15.9 مليون دينار، للفترة ذاتها من عام 2012، وذلك نتيجة انخفاض مصروفات الفوائد بنحو 3.8 ملايين دينار أي نحو 43.8%، كما أسلفنا سابقا.

وتشير الأرقام إلى أن موجودات البنك قد سجلت ارتفاعا، بلغت قيمته 164.3 مليون دينار ونسبته 4.5%، لتصل جملة هذه الموجودات إلى نحو 3832.4 مليون دينار، بعد أن بلغت 3668.1 مليون دينار، في 31 ديسمبر 2012، كما ارتفعت بما قيمته 33.1 مليون دينار، ونسبته 0.9%، عند مقارنتها بما كانت عليه في الفترة نفسها من عام 2012، حيث بلغت 3799.3 مليون دينار، وسجلت محفظة قروض وسلفيات العملاء ارتفاعا قاربت نسبته 3.2%، ليصل إجمالي رصيد المحفظة إلى نحو 2194.9 مليون دينار (57.3% من إجمالي الموجودات)، مقارنة بنحو 2127.7 مليون دينار (58% من إجمالي الموجودات)، في ديسمبر 2012، بينما ارتفعت بنحو 0.6% مقارنة بنحو 2181.9 مليون دينار ك (57.4% من إجمالي الموجودات)، في الفترة نفسها من العام 2012. وارتفع بند المستحق من البنوك والمؤسسات المالية الأخرى، حين بلغ نحو 432.9 مليون دينار (11.3% من إجمالي الموجودات)، مقابل 373 مليون دينار (10.2% من إجمالي الموجودات)، في نهاية ديسمبر 2012، أي بارتفاع بلغ 59.9 مليون دينار، وعند المقارنة بما كان عليه في الفترة نفسها من العام السابق، نجده تراجع بنحو 30.1 مليون دينار، أي بنسبة 6.5%، حين بلغ نحو 463.1 مليون دينار (12.2% من إجمالي الموجودات). وتراجعت الموجودات الحكومية بما نسبته 5.8%، لتبلغ نحو 418.5 مليون دينار (10.9% من إجمالي الموجودات)، مقارنة بما قيمته 444.2 مليون دينار (12.1% من إجمالي الموجودات)، في نهاية عام 2012، وبتراجع أعلى بلغت نسبته 11.2%، عن مستواها المحقق في مارس 2012 والبالغ نحو 471 مليون دينار (نحو 12.4% من إجمالي موجودات البنك).

وتشير نتائج تحليلات الشال للبيانات المالية المحسوبة على أساس سنوي، إلى ارتفاع مؤشر العائد على معدل حقوق المساهمين الخاصة بمساهمي البنك (ROE) من 0.19%، في نهاية مارس 2012، إلى 0.42%، وحقق مؤشر العائد على معدل رأسمال الخاص بمساهمي البنك (ROC) ارتفاعا إلى مستوى 1.8%، مقارنة بما نسبته 0.8%، في الفترة نفسها من العام الماضي، وارتفع العائد على معدل أصول البنك (ROA) إلى مستوى 0.06%، مقارنة بمستواه المحقق في الفترة نفسها من العام السابق الذي بلغ 0.03%. وبلغت ربحية السهم الأساسية والمخففة الخاصة بمساهمي البنك (EPS) نحو 0.6 فلس، في مارس 2013، مقارنة بنحو 0.3 فلس، للفترة نفسها من العام الفائت. وحقق البنك عائدا سنويا على القيمة السوقية للسهم، بلغت نسبته 0.3%، وهي نسبة أعلى من مثيلتها البالغة 0.2%، في مارس 2012، وبلغ مؤشر مضاعف السعر/ القيمة الدفترية (P/B) نحو 1.6 مرة مقارنة بنحو 1.9 مرة في الفترة ذاتها من العام السابق.