Note: English translation is not 100% accurate

79.4 مليون دينار مكاسب سوقية.. وارتفاع المؤشر السعري 0.2% والوزني 0.3% وكويت 15 بنسبة 0.4% بنهاية تداولات الأسبوع الماضي

التوقعات باستمرار الزخم المضاربي ستدفع السوق لمواصلة الارتفاع

27 فبراير 2013

المصدر : الأنباء

16.7% نسبة انخفاض قيمة التداول البالغة 151.3 مليون دينار إعداد: شريف حمدي

ارتفعت مؤشرات سوق الكويت للأوراق المالية خلال الأسبوع الماضي رغم عمليات البيع التي سيطرت على أغلب الجلسات نتيجة عمليات جني الأرباح، إلا ان ارتفاع المؤشرات في جلسة ختام الأسبوع كان له أكبر الأثر في إغلاق المؤشرات على تحقيق مكاسب اضافية. وتأثر مجمل أداء السوق خلال تعاملات الأسبوع الماضي بعمليات البيع التي ركزت على الأسهم التي حققت ارتفاعات سعرية ملحوظة في الفترة الأخيرة، وهي في الغالب الأسهم الرخيصة النشطة حاليا سواء التابعة لمجاميع استثمارية مثل إيفا والمدينة والخرافي أو الأسهم المنفردة في قطاعات مختلفة خاصة قطاعات العقار والخدمات المالية والصناعية والخدمية. ولوحظ خلال تعاملات الأسبوع الماضي ضعف أداء الأسهم القيادية رغم النتائج المالية الجيدة لأغلب البنوك والشركات الكبيرة في ظل صعوبة البيئة التشغيلية.

بدا للمتابعين لأداء السوق ان المضاربة لاتزال السمة البارزة لمجمل هذا الأداء، حيث يفضل المتعاملون الدخول على الأسهم الرخيصة والمتوسطة لسهولة التخارج منها وتحقيق الأرباح السريعة والانتقال لأسهم أخرى من هذه النوعية تمهيدا لعمليات مضاربية جديدة، وهو ما يشير الى ان عمليات بناء المراكز الاستثمارية مازالت محدودة في الوقت الراهن وسط توقعات بزيادة هذه العمليات بعد الانتهاء من مرحلة الإفصاح عن النتائج المالية والتوزيعات السنوية وتحديد الشركات التي ستضاف الى قائمة الشركات الموقوفة عن التداول.

ومن المرجح ان يستمر الزخم المضاربي على الأسهم الرخيصة التي تحظى بإقبال المتداولين في الوقت الراهن مثل الأسهم العقارية كأبيار والمستثمرون ومدينة الأعمال ومنازل ورمال ومنشآت، وكذلك أسهم الخدمات المالية مثل الخليجي والسلام والبيت والأمان وايفا والمدينة، اضافة الى الأسهم الخدمية والصناعية النشطة حاليا مثل المعدات وايكاروس وصفاة طاقة والميادين، وسيكون الدخول والخروج من هذه الأسهم متزامنا مع النتائج المالية المعلنة لهذه الشركات التي تعتبر المحرك الأساسي للسوق في الوقت الحالي في ظل ضعف أداء الأسهم القيادية خاصة في القطاع المصرفي، حيث كان لنشاط الأسهم الرخيصة والمتوسطة الدور الأكبر في القفزة التي حققها المؤشر العام للسوق خلال الشهرين الماضيين وتحديدا منذ بداية العام الحالي، لدرجة ان المؤشر تجاوز مستوى 6400 نقطة لأول مرة منذ نحو 9 أشهر وهو مستوى لم يكن متوقعا خلال تلك الفترة الوجيزة، حيث كانت تشير التوقعات الأكثر تفاؤلا أن يبلغ المؤشر مستوى 6250 نقطة خلال الربع الأول من 2013، ولكن نشاط الأسهم الرخيصة والمتوسطة دفع المؤشر العام لتجاوز مستوى 6400 نقطة خلال أقل من شهرين مما رفع قف التوقعات الى تخطي مستوى 6500 نقطة قبل نهاية الربع الأول من العام الحالي.

وفي ظل استمرار النهج المضاربي يتوقع ان يواصل السوق اداءه على وتيرة التذبذب بين الارتفاع والهبوط مع جنوح لمواصلة الاتجاه الصعودي نظرا لعدة عوامل أهمها:

أولا: نجاح المؤشر العام للسوق في تخطي مستوى 6400 نقطة، وهو ما فتح شهية المتداولين على الشراء وإن كان معظم الشراء وفق أهداف مضاربية إلا أن ذلك التوجه يعزز النشاط الايجابي الذي ينعم به السوق في الوقت الحالي.

ثانيا: تفاؤل شرائح كبيرة من المتعاملين بالسوق بالنتائج المالية للعام الماضي خاصة على مستوى شركات نجحت لأول مرة في التحول للربحية بعد أن كانت تحقق خسائر كبيرة في الفترات المالية الأخيرة.

ثالثا: استقرار الأوضاع على المستوى السياسي خاصة بعد تأجيل استجوابي وزيري المالية والنفط إلى دور الانعقاد المقبل.

رابعا: استقرار اداء اسواق المنطقة وهو ما يزيد من حجم الثقة في السوق المحلي لدى المتداولين.

خامسا: إقبال المتداولين على الشراء في جلسة ختام الاسبوع وهي الجلسة التي أعقبتها عطلة طويلة نسبيا، ومع ذلك لم تكن هناك عمليات تسييل قوية كما هو المعتاد قبل العطلات الطويلة، وهو أمر ايجابي يعكس مدى الثقة التي يتمتع بها السوق في الوقت الحالي.

سادسا: عودة عمليات الشراء على الاسهم البنكية في جلسة ختام الاسبوع، وهو ما يدل على تجاوب المتداولين مع النتائج الايجابية للبنوك وان كان هذا التجاوب متأخرا الى حد ما.

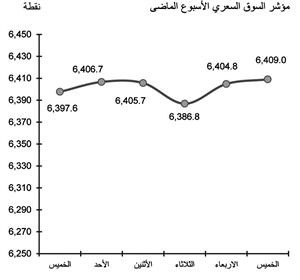

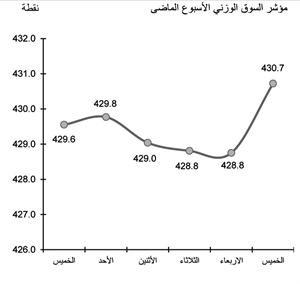

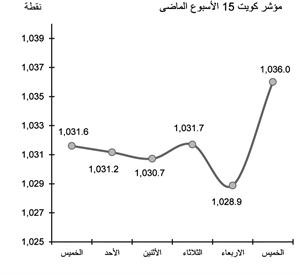

وشهدت تداولات الأسبوع الماضي ارتفاع المؤشر السعري بمقدار 11.4 نقطة ليغلق عند مستوى 6409 نقاط بارتفاع نسبته 0.2%، وارتفع المؤشر الوزني بمقدار 1.2 نقطة ليغلق على مستوى 430.7 نقطة بنسبة ارتفاع 0.3%، فيما ارتفع مؤشر كويت 15 بمقدار 4.4 نقاط ليصل إلى مستوى 1036 نقطة مسجلا ارتفاعا نسبته 0.4% وذلك بالمقارنة مع الأسبوع قبل الماضي.

وبلغ اجمالي القيمة المتداولة 151.3 مليون دينار مقارنة مع 181.6 مليون دينار في الأسبوع قبل الماضي بنسبة انخفاض 16.7%، وسجلت كميات التداول تراجعا نسبته 27.1% ببلوغ الكميات 1.938 مليار سهم مقارنة مع 2.660 مليار سهم في الأسبوع قبل الماضي، أما الصفقات فشهدت تراجعا بنسبة 11.3%، حيث بلغ عددها في الأسبوع الماضي 33.181 صفقة مقارنة مع 37.410 صفقات في الأسبوع الذي سبقه.

وشهدت أسهم 166 شركة من اصل 198 شركة حركة تداول بين ارتفاع وهبوط تشكل 83.8% من إجمالي الأسهم المتداولة بالسوق، حيث سجلت اسهم 60 شركة تمثل 36.1% ارتفاعا، فيما سجلت اسهم 67 شركة تمثل نحو 40.4% انخفاضا في حين استقرت اسهم 39 شركة تمثل 23.5% من إجمالي الأسهم المتداولة، ولم يتم التداول على اسهم 32 شركة تمثل 16.2% من إجمالي اسهم الشركات المتداولة.

القيمة الرأسمالية

وبنهاية التداولات بلغت القيمة الرأسمالية للشركات المدرجة بالسوق 29.768.3 مليون دينار بارتفاع يقدر بنحو 79.4 مليون دينار تمثل 0.3% مقارنة مع الاسبوع قبل الماضي وبذلك تكون القيمة الرأسمالية للسوق زادت منذ بداية العام الحالي بمقدار 991 مليون دينار ما نسبته 3.4%.

وتصدر سهم بيت الاستثمار الخليجي المرتبة الأولى من حيث قيمة الأسهم المتداولة بواقع 10.5 ملايين دينار وذلك من خلال تداول 206.8 ملايين سهم نفذت من خلال 2.179 صفقة، وبذلك يكون السهم قد حقق مكاسب سوقية بنسبة 3.9%، وتلاه سهم الخليجية للاستثمار البترولي، حيث بلغت قيمة تداولاته 9.03 ملايين دينار من خلال تداول 79.9 مليون سهم نفذت من خلال 2.426 صفقة، وأضاف السهم 0.2% لمكاسبه السوقية السابقة، فيما حل سهم زين ثالثا من حيث تصدر القيمة من خلال 8.4 ملايين دينار بعد تداول 10.6 ملايين سهم نفذت من خلال 356 صفقة ولكن السهم استقر عند مستوى اغلاقه في الاسبوع قبل الماضي وهو مستوى 790 فلسا.

وتصدر سهم «المستثمرون» الأسهم الأكثر تداولا خلال الاسبوع الماضي من خلال كميات بلغت 374.1 مليون سهم، وهي كميات كبيرة تمثل قرابة 35% من اجمالي عدد الاسهم المصدرة للشركة، وغلب على أداء السهم البيع بشكل لافت، محققا خسائر 4 فلوس تشكل نحو 17.4% من قيمة السهم الذي اغلق عند مستوى 19 فلسا، ويرجح ان يكون سبب عمليات التخارج من السهم ما يتردد عن توقعات بتخفيض رأسمال الشركة بسبب الخسائر وهو ما يتحوط منه المتداولون.

وجاء قطاع الخدمات المالية في المرتبة الأولى للتداول من حيث القيمة، إذ تم تداول 798.1 مليون سهم بقيمة 47.8 مليون دينار بنسبة تمثل 31.6% من إجمالي القيمة، وحل قطاع شركات العقار في المرتبة الثانية من خلال تداول 682.6 مليون سهم بقيمة بلغت 31.7 مليون دينار تمثل نحو 21% من الإجمالي، وجاء مؤشر قطاع الشركات الصناعية في المرتبة الثالثة من خلال تداول 171.9 مليون سهم بقيمة بلغت 20.9 مليون دينار تشكل 13.8% من إجمالي قيمة التداول الإجمالية للأسبوع الماضي.