Note: English translation is not 100% accurate

تكلفة إنتاجه ضعف تكلفة إنتاج النفط العادي

«الفايننشال تايمز»: الاستثمار في النفط الصخري غير مجدٍ

25 فبراير 2014

المصدر : الأنباء

مدحت فاخوري

في عام 2012 أعلن الرئيس الأميركي باراك أوباما خلال جولته للرئاسة خلال حديثه للاتحاد الفيدرالي آنذاك، عن دعمه لثورة النفط الصخري والتي عرفت بـ «المعجزة» وتعهد بتطويرها، كما حث رئيس الوزراء البريطاني ديفيد كاميرون معارضيه على التكسير «من أجل اللحاق بالركب».

فكلمة «التكسير» «fracking» والتي تمت إضافتها إلى قاموس أوكسفورد الانجليزية يونيو الماضي، تعني مزيجا من الماء والرمل والمواد الكيميائية تحت الضغط العالي تستخدم لتكسير الصخور وإطلاق النفط والغاز من الصخر الحجري، وفقا لصحيفة الفايننشال تايمز.

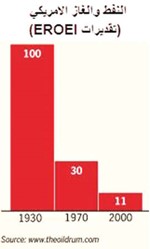

وباعتبار النفط الحجري «المنقذ» يبقى هناك عدة مشاكل في ظل هذا المفهوم سواء من حيث إنه أحد أنواع الطاقة الرخيصة أو كنوع من أنواع الاستثمار. فمفهوم «عوائد الطاقة من الاستثمار في الطاقة» أو «Eroei» والتي هي اختصار إلى «Energy return on energy investment» هو عبارة عن معيار نسبة قيمة الطاقة التي تم استخراجها من مصدر الطاقة إلى قيمة الطاقة المستهلكة لاستخراج تلك الطاقة.

فبالنظر إلى هذا المعيار يتبين أنه معيار هام على الرغم من تجاهل الغالبية له، فهو يحدد لنا مدى كفاءة الاقتصاد - من خلال تحديد كم من الموارد يجب إنفاقها من أجل الحصول على الطاقة - واقتصاد الطاقة والتنقيب عنها. فقد كانت الاكتشافات النفطية التي بدأت منذ قرن أو أكثر في الغالب في أنحاء الكرة الأرضية، وغالبا في الدول المستقرة سياسيا وعلى مقربة من الأسواق الاستهلاكية الرئيسية. حيث كان هناك ميل طبيعي «لقطف الفاكهة القريبة أولا»، وعلى مر الزمن وبدافع الضرورة انتقل التنقيب عن النفط والغاز والإنتاج إلى المواقع النائية، التي بعدها بات أحد أكبر العوائق اللوجستية للنفط والغاز من جانب والأسواق من جانب آخر. فكذلك تكسير النفط والغاز الصخري ليس سوى امتدادا لهذا الاتجاه، فمعدل «Eroei» لإنتاج النفط في الولايات المتحدة عام 1930 كان عند معدل (100 ـ 1) أي لاستخراج مائة وحدة من الطاقة كان ينبغي استهلاك وحدة واحدة. وبحلول عام 2000 على الرغم من التقدم التكنولوجي الهائل، انخفض المعدل ليصبح (1:11)، أما باستخدام نفس المعيار القياسي بالنسبة للنفط الصخري فقد وجد أن المعدل انخفض للضعف ليصل إلى (5: 1) فهو فرق كبير بكل المقاييس. فمشكلة التكلفة تأتي إلى جانب مشكلة التخوف من النضوب، فهناك حيلة في تحليل الاستثمار قديما كانت وهي أن تسأل ما إذا كان العائد السنوي لاستثمار 100 جنيه استرليني هو مبلغ 20 جنيها استرلينيا جيدا أم سيئا. فالغالبية من الناس يبدو لهم أنه عائد جيد، لكنك بالافتقار إلى المعلومات الحيوية الضرورية الأخرى لتقييم الاستثمار مثل عمر الأصل والقيمة عند الاستحقاق كان يؤثر في نتيجة التحليل، فإذا كان الأصل لا يدوم إلا ثلاث سنوات وبعد ذلك يفقد قيمته ويصبح بلا قيمة، فإنه استثمار سيئ، لأنك ستسترد فقط 60 جنيها استرلينيا من أصل 100 جنيه استرليني التي استثمرتها بحلول تاريخ الاستحقاق. أما إذا كان الاستثمار سيستمر لمدة 20 عاما فإنه استثمار جيد لأنك ستسترد في النهاية 400 جنيه استرليني. فعمر الأصول أمر بالغ الأهمية من أجل تقييم جميع الاستثمارات، ففي حالة التنقيب عن النفط والغاز وإنتاجهما، فكم هي طول المدة حتى تصبح البئر أو الحقل غير صالح اقتصاديا ويتعين التخلي عنه.

فالانحدار الحاد في انخفاض معدلات إنتاج آبار النفط الصخري كان بمنزلة المفاجأة. فبئر حقل ياكن بشمال داكوتا الذي حفر عام 2012 كان ينتج في الوقت الحالي 30% مما كان ينتجه عند البدء في إنتاجه، فالأداء المخيب للآمال بات مؤخرا كنسبة من التوقعات لما سيحدث لبئر أوتيكا شمال شرق الولايات المتحدة وكندا. وقد حقق المستثمرون على نطاق واسع عوائد من الاستثمارات في الغاز الحجري خلال فترتين رئيسيتين. الأولى من بدء اكتشاف الغاز الحجري عام 2002 حتى عام 2007، وارتفعت أسعار أسهم شركات النفط الحجري بسرعة، ولكن سرعان ما انخفضت أسعار الغاز الطبيعي في ظل اكتشاف الغاز الصخري أو الحجري الجديد، وانعكس ذلك على العوائد وأسعار الأسهم،

ففي عام 2012 أعلنت شركة بريتش بتروليوم عن شطبها لنحو مليار دولار كخسائر في استثمارات النفط الصخري، كما أعلنت الشركة الكندية انكانا أنها فقدت ملياري دولار كخسائر في الأصول للغاز الصخري خلال السنوات الأخيرة. كما باعت شركة شل حصتها في شركة إيجل فورد للنفط الصخري بولاية تكساس بعد أن شطبت أكثر ملياري دولار كأصول هناك. فوفقا للرئيس التنفيذي السابق لشركة شل بيتر فوستر فإن هناك نحو 200 بئر للنفط الصخري غير قادرين على الوصول إلى الهدف من إنتاجها، وقال إن ثورة النفط الصخري الأميركي يجري تصديرها إلى بلدان أخرى وأن بقية العالم كان في «مرحلة الاستكشاف» فمن المبكر أن يسفر عن ذلك «مفاجآت سلبية».