Note: English translation is not 100% accurate

عائدات «الأفنيوز» ارتفعت بـ 64.6% على أساس سنوي

«جلوبل»: 1.215 دينار القيمة العادلة لسهم «المباني»

31 أغسطس 2014

المصدر : الأنباء

مدحت فاخوري

أكد تقرير جلوبل للأبحاث أن هناك حوافز رئيسية لنمو سهم شركة المباني، وقيم التقرير السعر العادل لسهم المباني عند 1.215 دينار عوضا عن 1.060 (25 أغسطس 2014) بنمو 14.6%.

وأشار التقرير إلى أن أرباح شركة المباني شهدت انخفاضا خلال الربع الثاني بسبب زيادة تكلفة المبيعات وارتفاع المصروفات الإدارية، لكنها على الرغم من ذلك ذكرت أنها أفضل نسبيا من نتائج الربع الأول موضحا أن وجود العلامات التجارية الرائدة في الأفنيوز سيحافظ على معدلات الأشغال عند مستويات مرتفعة مما يشكل بدوره محركا رئيسيا لدفع الإيجارات لأعلى.

وتوقع التقرير في ضوء ذلك أن يكون معدل النمو السنوي المركب للشركة خلال الفترة ما بين 2013 و2018 عند 6.2% إلى جانب الاستقرار في الهوامش لـ 2015 مع توقعات بارتفاعها لتصل إلى 7.2% خلال الفترة نفسها.

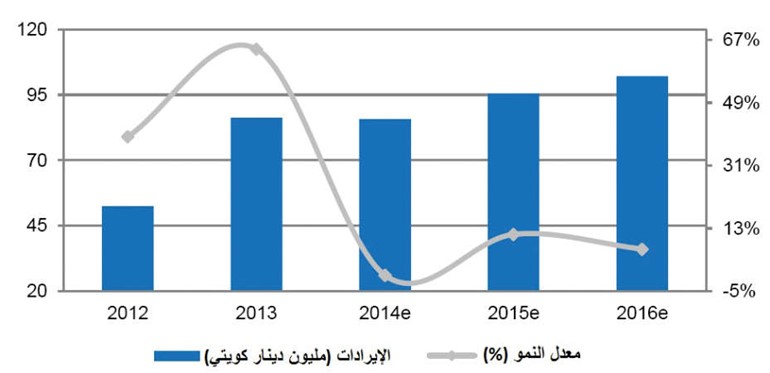

وأكد التقرير أن تطوير المرحلة الرابعة من الأفنيوز وتوسعها في السعودية سيكونان من اهم المحفزات التي ستدفع بأرباحها لأعلى، ومتوقعا أن تحقق التدفقات النقدية التشغيلية لشركة مباني نحو 348 مليون دينار خلال الفترة من 2014 إلى 2018 بمتوسط 70 مليون دينار سنويا والتي ستكون كافية لتمويل خطط التوسع المستقبلية للشركة سواء المرحلة الرابعة لمشروع الأفنيوز أو التوسع المرتقب للشركة في السعودية والمقدر تكلفتهما الإجمالية بـ 200 مليون دينار. وبين التقرير أن عائدات العقارات الاستثمارية لشركة مباني من الأفنيوز ارتفعت بـ 64.6% على أساس سنوي خلال 2013، مدفوعة بإيرادات العام كله من المرحلة الثالثة، وعلى الرغم من تراجع الإيرادات في النصف الأول من 2014 لكنها كانت أعلى مقارنة بالنصف الأول من 2013، ومتوقعا أن تظل الإيرادات منخفضة خلال الربع الثالث من العام الحالي لكنها ستتحسن لاحقا.

وتوقع التقرير أن يستمر قسم العقارات الاستثمارية لدى الشركة على المدى الطويل أهم محركات النمو في إيرادات الشركة مع التوقعات بأن ينمو بمعدل سنوي مركب نسبته 6.5% خلال 2013-2018، مدفوعا بشكل رئيسي بارتفاع الإيجارات وسط انتعاش في سوق العقارات في الكويت وفي الوقت نفسه فإن العقارات الاستثمارية ستظل أكبر شريحة وستساهم بـ 92.5% من إيرادات 2014 لتصل إلى 93.3% بحلول 2018.

وأشار التقرير إلى أن المباني تسعى للتوسع من خلال إيجاد بدائل عن طريق أعمالها التجارية في الكويت إلى جانب التوسع في دول مجلس التعاون الخليجي. حيث بدأت الشركة بتطوير المرحلة الرابعة من الأفنيوز، بتكلفة 100 مليون دينار (350 مليون دولار) أنففت الشركة منها 3.7 ملايين دينار فقط خلال الربع الأول وستشتمل على إنشاء فندق 5 نجوم مع توسعة لمجمع جراند افنيوز ومنطقة بريستيج كما ستتضمن أيضا منطقة «إلكترا» على تايمز سكوير في نيويورك، فضلا عن منطقة بلازا مستوحاة من ساحة سان ماركو في حي البندقية ومنطقة الأوركيد الذي ستضم عددا من المحلات مع حديقة ومطاعم.

وستضيف المرحلة الرابعة نحو 50 ألف متر مربع متوافرة للإيجار وبذلك سيصل إجمالي المساحة القابلة للتأجير في المركز التجاري إلى حوالي 350 ألف متر مربع.

وتوقع التقرير ارتفاع هامش الربح الإجمالي إلى 77.4% خلال 2015 و79.1% خلال 2018، كذلك توقع التقرير ان ترتفع صافي الهوامش التشغيلية إلى 66.3% و58% خلال 2018. مضيفا أن شركة مباني ستكون قادرة على إدارة خطط التوسع المستقبلية (وخاصة المرحلة الرابعة بقيمة 100 مليون دينار ومشروع السعودية بقيمة 100 مليون دينار من خلال الاستحقاقات الداخلية).