Note: English translation is not 100% accurate

في تقرير أعدته «بيتك» للأبحاث حول التطورات المصاحبة له

أسعار الذهب في ذروتها واحتمالات التصحيح واردة بشروط

22 أغسطس 2011

المصدر : الأنباء

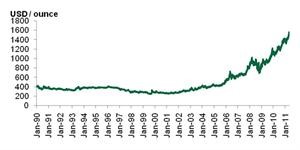

13% ارتفاعاً في الأسعار خلال 2011 وتضاعفت مرتين منذ 2008قال تقرير متخصص عن الذهب العالمي أعدته شركة «بيتك» للأبحاث المحدودة، التابعة لمجموعة بيت التمويل الكويتي (بيتك) ان وضع الذهب كسلعة تحوط ضد المخاطر السلبية للاقتصاد العالمي، جعل من الذهب أفضل الأصول أداء في العالم. فقد تضاعف سعر الذهب لأكثر من مرتين منذ انهيار شركة «ليمان براذرز» في عام 2008. وارتفع الطلب من قبل المستثمرين من 692 طنا في عام 2007 إلى 1.487 طنا في عام 2010، مما يبين أهمية الذهب كأصل آمن. وتشير الدراسة إلى أن الذهب قد تخطى الفحم لكونه السلعة الأكثر طلبا، الأمر الذي تزامن مع الارتفاع في أسعار الذهب. ونظرا للشك الذي يخيم على الاقتصاد العالمي، وارتفاع معدل المدخرات في غالبية الدول المتقدمة بعد فترة الكساد الكبير السابقة، فقد ظهر توجه لاستخدام النقود في أكثر الأصول أمنا. وعلى الرغم من انخفاض رغبة المستثمرين في التعرض للمخاطر، فقد ارتفعت عائدات الخزينة الأميركية إلى 3.7%، ومازال أداء العائدات دون معدل 4.8% الذي ساد في فترة العشر سنوات التي سبقت انهيار «ليمان».

الذهب يواصل ارتفاعه

ولفت التقرير الى الارتفاع المستمر في سعر الذهب في الوقت الذي زادت فيه الشكوك حول الديون في أوروبا والولايات المتحدة من الطلب على هذا المعدن كملاذ آمن، وقد ارتفع سعر الذهب الفوري بنسبة 13% هذا العام، حيث بلغ 1.611 دولارا. وقفز سعر الذهب تسليم شهر أغسطس في نيويورك إلى 1.624 دولارا، وهو السعر الأعلى تاريخيا حيث تخطى السعر القياسي السابق 1.610 دولارات للأونصة الذي سجل في 19 يوليو 2011. وتشير المقارنة الفصلية إلى ارتفاع معدل سعر الذهب على مدى العشرة فصول الماضية ليصل إلى 1.505 للأونصة في الفصل الثاني من عام 2011، بزيادة قدرها 8.8% عن الربع الأول من عام 2011. تجدر الإشارة إلى أن سعر المعدن الثمين واصل ارتفاعه خلال العقد الماضي، حيث ارتفع 500% من مستوى سعر 250 دولارا في عام 2001 إلى أكثر من 1.600 دولار للأونصة في الوقت الحالي.

أداء الذهب

وفقا للتوجه هذا العام، فقد بين التقرير أن أسعار معظم السلع الأساسية كانت متقلبة في الربع الثاني من عام 2011، وذلك للعديد من الأسباب التي شابت تقلبات الأسعار وانخفاضها، من بينها تزايد نسب الخطر الجيوسياسية، والظروف المناخية القاسية، والشكوك حول النمو

الاقتصادي العالمي، والتغيرات المستقبلية التنظيمية المحتملة لبعض مشتقات السلع.

وكان الأسبوع الأول من مايو 2011 قد شهد عمليات بيع كبيرة في أسواق السلع الأساسية، وهذا بدوره أثار مخاوف بشأن التنوع على المدى الطويل والفوائد المتعلقة بالتحوط

في السلع. هذا وعانت معظم السلع بين 29 أبريل و6 مايو 2011 من أكبر تراجع في الأسعار منذ عام 2008. ومع ذلك، فقد انخفض سعر الذهب بنسبة 4.4% فقط، مقارنة بانخفاض بنسبة بلغت 13% في أسعار النفط.

ووفقا لدراسة أعدتها «إرنست آند يونغ»، أظهرت تقدم الذهب عن الفحم كمصدر للسلعة الأكثر رواجا في عام 2010 بالتزامن مع الزيادة في أسعار الذهب. وقد وصل عدد صفقات الذهب إلى 505 صفقات في عام 2010، بقيمة تراكمية بلغت 33.1 مليار دولار، ما يمثل 38% من جميع صفقات التعدين والمعادن و27% من حيث القيمة العالمية. وأدى ارتفاع أسعار الذهب إلى ارتفاع قيمة الأصول، وبناء عليه، ارتفع متوسط حجم الصفقة أيضا، بزيادة قدرها 87% على أساس سنوي بقيمة 65 مليون دولار.

وذكر التقرير أن جميع أصول الملاذات الآمنة تبلي بلاء حسنا، وتتمثل الميزة الإضافية التي يتمتع بها الذهب في عدم ارتباط قيمته بالموارد المالية الحكومية.

وبالتالي، فمن المتوقع أن يكون الذهب استثمار الأصول البديل للمستثمرين، نظرا لطبيعة كونه يوفر حماية للثروة، ومن المتوقع استمرار هذا الاتجاه بسبب العوامل التالية:

أولا: استمرار الظروف الاجتماعية والاقتصادية العالمية السائدة في دفع الطلب الاستثماري على الذهب.

ثانيا: توقع زيادة التضخم، واصل التضخم ارتفاعه في مختلف أنحاء العالم، حيث لوحظ سرعة ارتفاع أسعار السلع والخدمات خلال الأشهر القليلة الماضية.

ثالثا: من المتوقع أن يحافظ صافي الشراء على قوته في عام 2011، حيث تتحول

البنوك المركزية إلى الذهب كوسيلة لتنويع احتياطياتها في الأصول التي لا ترتبط بمخاطر ائتمانية أو مخاطر الطرف الآخر. وحسب النسب الصافية في النصف الأول من عام 2011، قامت البنوك المركزية بشراء المزيد من الذهب كاحتياطيات خلال عام 2010 بالكامل، في مقدمتها المكسيك.

رابعا: تواصل الزخم في الطلب على المجوهرات في

الهند والصين سيساهم في نمو قطاع المجوهرات طيلة عام 2011.

خامسا: الطلب القوي على الذهب للتكنولوجيا والتطبيقات الأخرى، حيث تسود التوقعات حول زيادة استخدام صناعة الالكترونيات للذهب.

توقعات أسعار الذهب

يتمثل هذا المنهج في المقارنة بين سعر الذهب مقابل الأصول الأخرى، مثل نفط «برنت» الخام. وخلال الفترة من 2006 إلى 2010، تحركت أسعار الذهب والنفط الخام بنسبة تتراوح بين 9 ومضاعفاته و14 ومضاعفاته. وفي الوقت الحالي، فإن نسبة أسعار أونصة الذهب وسعر برميل نفط «برنت» الخام تبلغ 13.1 ومضاعفاته. وبتطبيق هذا المتوسط لسعر «برنت» الحالي البالغ 118 دولارا، يشير إلى وصول سعر الذهب إلى 1.590 دولارا.

واعتمادا على هذه العوامل، نصل إلى سعر الذهب بمتوسط 1.396 دولارا للأونصة لعام 2011. وبوصول أسعار النفط الخام إلى 106.3 دولارات للبرميل، ستعمل الزيادة في النسبة بين الذهب والنفط الخام على زيادة سعر الذهب والعكس صحيح. ومع ذلك، نتوقع أن يصل سعر الذهب إلى 1.800 دولار للأونصة.

من بين العوامل الأخرى التي قد تؤثر على اتجاه سعر الذهب:

الذهب ومعدلات الفائدة الحقيقة.

يعد مستوى معدلات الفائدة الحقيقية عاملا آخر يمكن أن يؤثر على أسعار الذهب، ففي الوقت الذي يفتقر فيه الذهب إلى عائداته الخاصة، تزداد تكلفة فرصة امتلاك الذهب مع زيادة أسعار الفائدة الحقيقية وتنخفض مع تراجع معدلات الفائدة الحقيقية.

وفقا للدراسة، يجب أن تكون فترات أسعار الفائدة الحقيقية السلبية إيجابية وخاصة بالنسبة للذهب.

الذهب والدولار

منذ التحول إلى أسعار الصرف العائمة في أوائل السبعينيات، شكلت القيمة الخارجية للدولار تأثيرا كبيرا على المدى القصير لتحركات أسعار الذهب. ويقدر صندوق النقد الدولي في عام 2008 أن 40 ـ 50% من التحركات في سعر الذهب منذ عام 2002 كانت مرتبطة بالدولار، مع تغيير بنسبة 1% في القيمة الخارجية للدولار بنسب فعالة مما أدى إلى تغيير أكثر من 1% في سعر الذهب.