Note: English translation is not 100% accurate

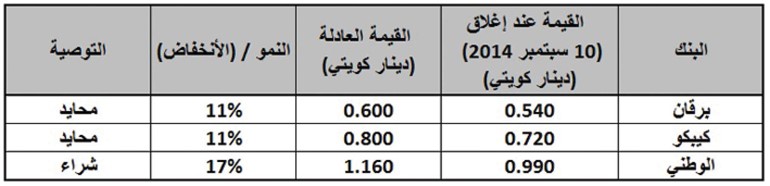

توصية بالشراء عند 1.16 دينار

«غولدمان ساكس» ينتقي «الوطني» بين أكثر البنوك تفوقاً بالأداء

16 سبتمبر 2014

المصدر : الأنباء

رفع القيمة العادلة لسهمي «كيبكو» و«برقان» بـ 11%مدحت فاخوري

أصدر بنك غولدمان ساكس تقريرا رصد فيه أداء البنوك والشركات الاستثمارية في منطقة الشرق الأوسط وقيم فيه البنوك الكويتية، حيث أوصى بالشراء لبنك الكويت الوطني فقط دون بقية البنوك الكويتية، وأعطاه قيمة عادلة عند 1.160 دينار أي أعلى بـ17% عن إغلاق 10 سبتمبر الجاري، علما أنه اغلق امس عند 990 فلسا.

واحتفظ التقرير بالنظرة الإيجابية لقطاع البنوك في منطقة الشرق الأوسط وشمال افريقيا بما في ذلك الوضع السياسي في مصر وتعافي الاقتصاد العالمي.

وذكر ان قيمة أسهم البنوك في منطقة الشرق الأوسط وشمال افريقيا تتمتع بقوة مع الحفاظ على النظرة الإيجابية بشأن تطور العوائد بنحو 240 نقطة أساس خلال الفترة 2014/2016، وذكر البنك انه يجب ان تكون هناك انتقائية بين البنوك في منطقة الشرق الأوسط وشمال افريقيا على نحو متزايد والتي تتميز بالأداء القوي والمتفوق.

وعن البنوك الكويتية ذكر التقرير انه قيم البنك الوطني الكويتي فقط بالتوصية بالشراء، فيما تقييم بنك برقان (محايد) وبنوك أخرى بالبيع، بينما شركة المشاريع القابضة كيبكو (محايد).

وذكر التقرير انه بناء على الأداء المتفوق لأداء البنوك في منطقة الشرق الأوسط وشمال افريقيا اصبحت هناك انتقائية في تقييم البنوك نظرا للأداء المتفوق لبنوك المنطقة، حيث أوصى التقرير بالشراء لـ 6 بنوك منها بنك الكويت الوطني بعد ان كانت 10 في السابق، كما ضم التقييم 3 بنوك للبيع منها اثنان في الكويت من ضمن التي شملتها الدراسة، وأضاف التقرير ان اداء البنوك كان افضل بنحو 50% خلال الاثني عشر شهر الماضية، كذلك افضل من مؤشر MSCI للأسواق الناشئة بمعدل 49%.

وذكر ان معظم البنوك في منطقة الشرق الأوسط التي شملتها الدراسة هي الآن قرب او لديها بالفعل 5 سنوات من الأداء المرتفع.

كما ان الدارسة اشتملت على عوامل تقنية إلى جانب القيمة السعرية، كما ان هذا الأداء المتفوق هو انعكاس للتطور في الحياة السياسية والاجتماعية في بلدان الشرق الأوسط والاقتصاد الكلي العالمي، كما انها ايضا انعكاس للعوامل التقنية مثل انضمام سوقي الإمارات وقطر إلى مؤشر MSCI للأسواق الناشئة، إلى جانب انفتاح السوق السعودي أمام المستثمرين الأجانب.

ومن شأن هذا التقييم ان يرصد العوائد المرتفعة للبنوك، في حين ان هناك توقعات بأن تحقق بنوك الشرق الأوسط وشمال افريقيا عوائد اكثر تفوقا، متوقعا أن تصل العوائد على الأصول الى 2.2% خلال 2016 مقابل 1.9% للبنوك العالمية، ويعتقد التقرير ان ذلك ينعكس حاليا على قيمة المطلوبات المستقبلية لتحقق أرباحا خلال 2015 بنحو 12 مرة ضعفا مقابل 11 مرة ضعفا للبنوك العالمية.

وذكر التقرير انه بناء على الأداء القوي المتفوق (30% مقابل البنوك العالمية) على يقين من كل تلك البيانات، ليخفض من تقييمه لـ 5 اسهم من الشراء إلى المحايد وهي «البنك القطري الوطني، بنك دبي الدولي، البنك التجاري العالمي، بنوك أسهم من شراء إلى محايد (QNB DIB ،CIB ،Riyad، EFG Hermes)، وتخفيض تقييم سهم من المحايد إلى البيع (QIB).