Note: English translation is not 100% accurate

«المالية» تفرض 15% ضريبة دخل على الشركات عن 2013 وما بعدها

بدء فرض الضرائب

29 ديسمبر 2013

المصدر : الأنباء

لا يسقط حق الحكومة في المطالبة بالضرائب المستحقة لها إلا بمضي 5 سنوات من تاريخ تقديم الهيئة المؤسسة للإقرار الضريبيمحمود فاروق

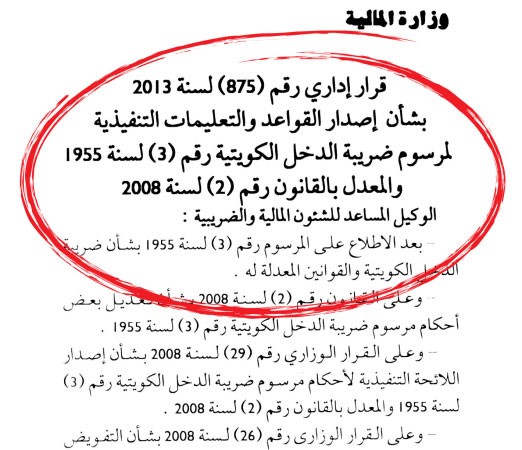

أصدرت وزارة المالية قرارا رقم 875 لسنة 2013 بشأن إصدار قواعد وتعليمات تنفيذية لمرسوم ضريبة الدخل الكويتية الذي صدر في 1955 وأجري عليه تعديلات في 2008، يقضي بتطبيق التعديلات التي اجريت عليه على السنوات المالية المنتهية في 31 ديسمبر 2013 وما بعدها، حيث حدد مقدار الضريبة وفقا لهذا القانون بنسبة 15% من الدخل الصافي لجميع الشركات الخاضعة للضريبة. وينشر هذا القرار اليوم في الجريدة الرسمية «الكويت اليوم» للعمل به وتطبيقه، وفيما يبدو ان هناك الغاء للاثر الرجعي المفترض انه من بداية 2008 وقت اجراء التعديلات على القانون المذكور اعلاه.

وكان وزير الدولة لشؤون مجلس الوزراء ووزير المالية الشيخ سالم العبدالعزيز صرح بأن وزارته تعد اقتراحا لفرض ضريبة الدخل على الشركات المحلية للمساعدة في تعزيز الإيرادات الحكومية، علما أن الشركات الأجنبية تدفع حاليا 15% ضريبة دخل. وأكد العبدالعزيز أن الإنفاق على الدعم قد ارتفع بأكثر من أربع مرات خلال السنوات التسع الماضية حتى هذا العام، مبينا أن الإنفاق على الدعم في المستقبل سيضع ضغوطا كبيرة على الإيرادات العامة للدولة. ومن اللافت ان الوكيل المساعد للشؤون الضريبية هو من ذيل القرار في الجريدة الرسمية وليس وزير المالية.

مصادر الضريبة

وتبين أن التعديلات التي اجريت على مواد القانون رقم 2 لسنة 2008 تضمنت استبدال المواد «1 – 3 – 7» من مرسوم ضريبة الدخل الكويتية لتنص المادة الأولي بعد التعديل على «تفرض ضريبة دخل سنوية على دخل كل هيئة مؤسسة تزاول العمل أو التجارة وذلك على نشاطها في الكويت أينما كان تأسيسها وعلى الأخص:

1 – الأرباح المحققة عن اي عقد ينفذ كليا أو جزئيا في الكويت.

2- المبالغ المتحصلة عن بيع أو تأجير أو منح امتياز لاستعمال أو استغلال أي علامة تجارية أو تصميم براءة اختراع.

3- العمولات المستحقة أو الناشئة عن اتفاقيات التمثيل أو الوساطة التجارية.

4- أرباح النشاط الصناعي والتجاري.

5- الأرباح المحققة من التصرف في الأصول.

6- الأرباح الناتجة عن الشراء والبيع لأملاك أو البضائع وفتح مكتب دائم في الكويت يجري فيه إبرام عقود البيع والشراء.

7- الارباح الناتجة عن تأجير أي أملاك.

8- الأرباح الناتجة عن تقديم الخدمات.

تغطية الخسارة

أما المادة الثالثة التي اختصت بتحديد الدخل الخاضع للضريبة بعد خصم جميع المصروفات والتكاليف التي أنفقت لتحقيق ذلك الدخل وعلى الأخص: الرواتب والأجور ومكافأة نهاية الخدمة – استهلاكات الأصول – الهبات والتبرعات والاعانات المدفوعة لجهات حكومية.

وفيما يتعلق التغييرات التي تمت على المادة السابعة شملت أنه إذا انتهى حساب إحدى السنوات بخسارة، خصمت هذه الخسارة من ارباح السنة التالية، فإذا لم يكف الربح لتغطية الخسارة بأكملها نقل الباقي إلى السنة الثانية، فإذا بقيت بعد ذلك أي خسارة من هذه السنة نقلت إلى السنه الثالثة، ولا يجوز نقل ما تبقى من الخسارة بعد السنة الثالثة، ولا ترحل الخسارة في حالة التوقف عن النشاط، ولا تحسب أيضا فترات التوقف الاجباري عن مزاولة النشاط.

حق الحكومة

وتمت إضافة مادتين إضافيتن على القانون، حيث نصت المادة رقم «13 مكرر» على: لا يسقط حق الحكومة في المطالبة بالضرائب المستحقة لها إلا بمضي 5 سنوات من تاريخ تقديم الهيئة المؤسسة للإقرار الضريبي، كما ينقطع التقادم بإخطار الهيئة المؤسسة بموجب كتاب مسجل بالربط الضريبي.

الجدير بالذكر أن هدف تطبيق ضريبة الدخل يتمثل في ايجاد مصدر دخل للدولة خارج الاطار التقليدي الحالي، مقابل ما ستنفقه الدولة من مبالغ خلال سنوات الخطة الممتدة حتى 2035 على مشاريعها التي تسوق لها منذ سنوات بداية الاعلان عن الخطة كالمصفاة الرابعة ومشروع الوقود البيئي ومستشفى جابر ومدينة الحرير وجسر بوبيان وميناء مبارك وغيرها من المشاريع، فضلا عن دعوة صندوق النقد الدولي للكويت لفرض ضريبة الدخل على الشركات المحلية، وإدخال الرسوم على مراحل وإعادة النظر بسياسة الدعم، خاصة ان الكويت لن تتمكن من الاستمرار في النموذج الحالي للنمو لوقت طويل – بحسب تقرير صندوق النقد الدولي - وسط توقعات بضعف سوق النقد لمستويات حرجة بحلول 2017.