Note: English translation is not 100% accurate

«جلوبل»: توقعات بنمو الناتج المحلي للشرق الأوسط إلى 3.1% في 2013

12 مايو 2013

المصدر : الأنباء

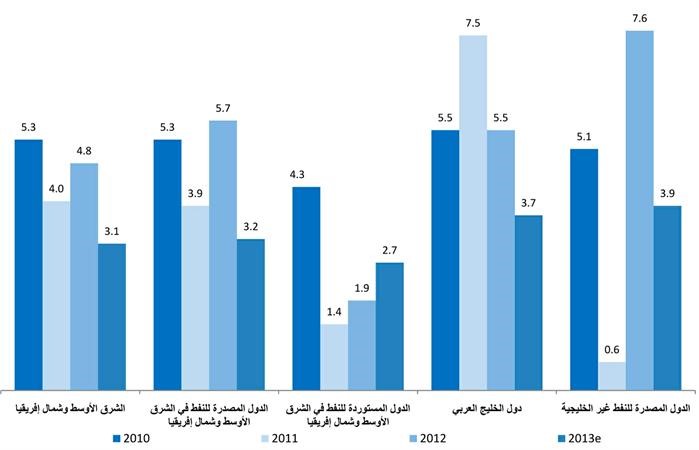

أحمد مغربيقال تقرير بيت الاستثمار العالمي (جلوبل) إن الناتج المحلي الإجمالي للشرق الأوسط وشمال أفريقيا نما بواقع 4.8% في عام 2012 متأثرا بنمو إجمالي الناتج المحلي للبلدان المصدرة للنفط بنسبة 7.5% في عام 2012 مقارنة بنسبة 3.9% في عام 2011. فيما نما إجمالي الناتج المحلي للبلدان المستوردة للنفط في الشرق الأوسط وشمال أفريقيا بواقع 1.9% (مما يمثل أقل نسبة في السنوات الثلاث الأخيرة) في عام 2012، متأثرا بارتفاع أسعار الغذاء والوقود وانخفاض نمو السياحة ومظاهر عدم اليقين من السياسات وتراجع الإنفاق العام. ومن المتوقع أن يصل متوسط نمو الناتج المحلي الإجمالي في الشرق الأوسط وشمال أفريقيا إلى 3.1% في عام 2013، بما يتماشى مع توقعات النمو في منطقة البلدان المصدرة للنفط والذي من المتوقع أن يصل إلى 3.7 % في عام 2014.

وقال التقرير انه من المتوقع أن ينخفض الفائض المالي إلى 4.7% من إجمالي الناتج المحلي في عام 2013 بالنسبة لمنطقة الشرق الأوسط وشمال أفريقيا، عقب استمرار البلدان المصدرة للنفط في الإنفاق المالي، وتحديدا دول مجلس التعاون الخليجي، وذلك لدعم الكثير من المشاريع المخطط لها بموجب خطط التنمية طويلة الأجل التي وضعتها الدول المعنية. ونتيجة لذلك، من المتوقع أن يصل متوسط الفائض المالي لدول مجلس التعاون الخليجي إلى 11.2% من إجمالي الناتج المحلي في عام 2013. بالمقابل، سيرتفع العجز في البلدان المصدرة للنفط من غير دول مجلس التعاون الخليجي إلى 2.1% في عام 2013.

وذكر التقرير إن إجمالي الدين العام للدول المصدرة للنفط في الشرق الأوسط وشمال أفريقيا قد تراجع وظل على المستويات المنخفضة. كما أن نسبة الدين العام إلى إجمالي الناتج المحلي من المتوقع أن تنخفض إلى 13.9% في عام 2012 وإلى 10.7% في عام 2013 بعد أن بلغت 14.9% في عام 2011. وعلى نحو مماثل، من المتوقع أن يتراجع حجم الدين العام للبلدان المصدرة للنفط من غير دول مجلس التعاون الخليجي إلى النصف تقريبا بين عامي 2011 و2013. ومن المتوقع أيضا أن تنخفض نسبة الدين العام إلى إجمالي الناتج المحلي من 17.6% في عام 2011 إلى 9.9% في عام 2013.

وبين التقرير انه وبعد وقوع أحداث الربيع العربي في مصر، أخذت الحكومة المصرية الجديدة سلسلة من الإجراءات لاحتواء الاضطراب الاقتصادي في نوفمبر 2012، وقد كشفت وزارة المالية المصرية النقاب عن خطة إصلاح اقتصادي تستغرق 10 سنوات هدفها جعل مصر بلدا أكثر ديموقراطية.

وتتضمن أهم عناصر الخطة خفض عجز الحكومة من خلال وسيلتين: خفض الإعانات وإجراء التعديلات في نظام الضرائب الحالي. ويهدف البرنامج إلى خفض العجز المالي إلى 10.4% من إجمالي الناتج المحلي خلال 2012 - 2013 مقارنة بعجز الموازنة بنسبة 10.9% في العام المنصرم. وتنص الإصلاحات أيضا على خفض العجز المالي إلى 8.5% بحلول نهاية السنة المالية 2013 – 2014 فضلا عن خفض العجز إلى 5.0% من إجمالي الناتج المحلي بحلول نهاية 2016 – 2017.

وأشار التقرير انه وعلى الرغم من أهمية إنتاج النفط والغاز فيما يتعلق بالنمو الإجمالي للبلدان المصدرة للنفط في الشرق الأوسط وشمال أفريقيا، فإن القطاع غير النفطي قد دعم على نحو متزايد نمو الناتج المحلي الإجمالي في المنطقة وقد قادته في ذلك أنشطة واستثمارات الصناعات التحويلية الأعلى من حيث المستوى بهدف تحسين البنية التحتية. ومن المتوقع أن يرتفع نمو إجمالي الناتج المحلي من القطاع غير النفطي للبلدان المصدرة للنفط في الشرق الأوسط وشمال أفريقيا بواقع 4.8% في عام 2012، في حين سيتراجع نمو القطاع النفطي إلى 1.3% من 2.6% في عام 2011.

وقال التقرير انه بعدما تضاعف حجم الحساب الجاري ليصل إلى 407.7 مليارات دولار (بواقع 14.0% من إجمالي الناتج المحلي) في عام 2011، وصل إجمالي الحساب الجاري في منطقة الشرق الأوسط وشمال أفريقيا إلى 396.9 مليار دولار (بواقع 12.5% من إجمالي الناتج المحلي) في عام 2012. وفي حين أن ميزان الحساب المجمع للبلدان المصدرة للنفط في الشرق الأوسط وشمال أفريقيا يمثل ما يزيد على 90 % من منطقة الشرق الأوسط وشمال أفريقيا، فإن صادرات النفط تعد المحرك الأساسي لزيادة ميزان الحساب الجاري.

وقد زاد إجمالي صادرات الدول المصدرة للنفط في الشرق الأوسط وشمال أفريقيا بواقع 32.5% في عام 2011 وقادها في ذلك النمو المماثل بواقع (39.2%) في الصادرات من دول مجلس التعاون الخليجي. وفي تلك الأثناء ارتفعت الواردات بنسبة 12.3% بين الدول المصدرة للنفط في الشرق الأوسط وشمال أفريقيا ويقودها في ذلك مجددا حدوث النمو بنسبة 17.8 % في واردات دول مجلس التعاون الخليجي. ومن المتوقع أن يبقى إجمالي صادرات الدول المصدرة للنفط في الشرق الأوسط وشمال أفريقيا مرتفعا في عام 2012، بينما تزيد صادرات دول مجلس التعاون الخليجي بواقع 6.8% وترتفع الواردات بنسبة 8.5% في عام 2012، وهذا من ناحية.

ومن ناحية أخرى، استمرت الدول المستوردة للنفط في الشرق الأوسط وشمال أفريقيا في تسجيل عجز في ميزان الحساب الجاري نتيجة انخفاض الصادرات إلى أوروبا وعدم مرور البضائع عبر سورية وانخفاض إيرادات السياحة جراء الاضطرابات السياسية الأخيرة في المنطقة. وقد ارتفع عجز ميزان الحساب الجاري إلى 6.9% من إجمالي الناتج المحلي بين الدول المستوردة للنفط في عام 2012 من 5.2% في عام 2011 على رأسه زيادة بواقع 4.7% في الواردات، في حين انخفضت الصادرات بواقع 2.9%.

وذكر التقرير إن ارتفاع فائض النفط، إلى جانب زيادة الأجور العامة في كافة أنحاء المنطقة وتقديم الإعانات المباشرة إلى المواطنين لتعويض ارتفاع أسعار الغذاء والسلع، دعمت التضخم الذي يحركه العرض والطلب في منطقة الشرق الأوسط وشمال أفريقيا. وعلى وجه التحديد، فإن أسعار المستهلك في البلدان المصدرة للنفط من غير دول مجلس التعاون الخليجي من المتوقع أن تسجل زيادة بواقع 19.1% في عام 2012. كما أن زيادة التضخم من شأنها أن تستمر في البلدان المصدرة للنفط غير دول مجلس التعاون الخليجي في عام 2013، غير أن بعض التحسينات من شأنها أن تؤدي دورا في هذا الصدد.

وقد أوجدت بعض العوامل، مثل زيادة الاحتياطات الإجمالية وارتفاع أجور الخدمات العامة، سيولة زائدة في بلدان مثل الجزائر (التي كان من المتوقع أن تسجل تضخما بواقع 8.5 % في عام 2012). وفي اليمن أفضى استمرار البنك المركزي في تمويل العجز المالي إلى زيادة النمو والتضخم المالي على نحو مفرط (بواقع 15.0 % في عام 2012). ومن المتوقع أن تشهد ليبيا انخفاضا حادا في التضخم في عام 2013 ليصل إلى 0.9 % بعد أن بلغ 10.0 % في عام 2012، متخطية التكلفة الناتجة عن الاضطرابات ويسير الاقتصاد نحو النمو القوي.

ومن المتوقع أن يزيد التضخم في البلدان المستورة للنفط في الشرق الأوسط وشمال أفريقيا ليصل إلى 9.0 % في 2012، حيث خفضت الحكومات من دعمها للطاقة وسمحت بارتفاع أسعار الغذاء والوقود العالمية. ومع ذلك، فإن وجود امتيازات في السياسة النقدية ردا على الجولة الثانية من ارتفاع الاسعار من المتوقع أن يقلل التضخم على نحو هامشي ليصل إلى 8.8% في عام 2013.

وذكر التقرير انه وبعد شحوب بريق الاقتصاد الأردني في عام 2012، حيث بلغ نمو إجمالي الناتج المحلي 2.8%، فمن المتوقع أن يتعافى على مدار السنوات القادمة، حيث عانى الاقتصاد الأردني من عدم الاستقرار في المنطقة، مما أثر سلبا على صناعة السياحة. كما أن ضعف أداء الاقتصاد العالمي قد أضعف الصادرات.

ومن المتوقع أن يتحسن الاقتصاد في عام 2013 مع بلوغ نمو إجمالي الناتج المحلي 3.3%، ووصوله بعد ذلك إلى المتوسط بواقع 4.0% حتى 2017. ومن المحتمل أن تزداد الاستثمارات الأجنبية المباشرة، لا سيما من دول الخليج، حيث إن الأوضاع الاقتصادية العالمية ما زالت غير مستقرة. وعلى الرغم من تراجع الإنفاق الاستهلاكي، غير أنه من المتوقع أن يرتفع على المدى الطويل بفضل انتعاش صناعة السياحة التي تمثل ثاني أكبر مشغل في الأردن. علاوة على ذلك، من المحتمل أن تزيد الصادرات الأردنية، بسبب زيادة الطلب على السلع الأردنية من البلدان المجاورة لاسيما العراق، مما يعوض انخفاض الطلب من الولايات المتحدة.