Note: English translation is not 100% accurate

«موديز» تتوقع بقاء الكويت وقطر محصنتين مالياً مع انخفاض النفط

5 مارس 2014

المصدر : الأنباء

مدحت فاخوري

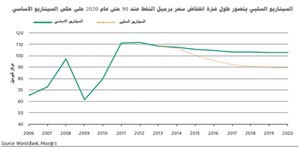

توقعت وكالة موديز للتصنيف الائتماني في تقرير أصدرته أمس ان الكويت وقطر ستكونان الأكثر مرونة مالية في حال انخفاض سعر برميل النفط عند 90 دولارا حتى سنة 2020، كما توقعت ان تكون قطر الأسرع انخفاضا في الايرادات المالية في حال طول فترة الانخفاض. الى ذلك، ستكون كل من الكويت وقطر محصنتين تماما، حيث ان السعر العادل للنفط لديهما هو 60 دولارا حيث توقع التقرير انه لن يكون هناك أي سيناريو يتوقع فيه انخفاض السعر العادل للنفط إلى ما دون هذا المستوى.

وعلى الرغم من ذلك تتجه قطر إلى فك الارتباط التدريجي لإيراداتها من الغاز الطبيعي عن أسعار النفط، وتوقع التقرير ان يكون انخفاض الإيرادات المالية أسرع في الكويت.

وتحدث التقرير عن سيناريوهين هما الأساسي والسلبي: وعن السيناريو الأساسي، توقع التقرير حدوث انخفاض طفيف في اسعار النفط وسيكون اقتصاد دول مجلس التعاون الخليجي لديها فرصة بأن يستمر في تحقيق عوائد من خلال احتفاظ النفط بسعره مما سيمكنها من دعم سياساتها المالية خلال نفس الفترة على الرغم من ان بعض دول الخليج تشهد ضغوطا مالية في ظل ثبات اسعار النفط.

اما في ظل السيناريو السلبي، فتوقع التقرير حدوث انخفاض في سعر برميل النفط ليصل إلى 90 دولارا للبرميل ومدى تأثيره السلبي على الائتمان على بعض دول مجلس التعاون الخليجي.

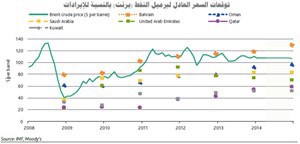

فاقتصاد البحرين (Baa2 سلبي) وعمان (A1 مستقر) مشتملا على قطاعي البنوك والشركات سيعانيان بشدة، فيما ان السعودية (Aa3 مستقر) والامارات (Aa2 مستقر) ستكون لديهما توقعات مختلطة، اما الكويت (Aa2 مستقر) وقطر (Aa2 مستقر) فلن تتأثرا إلى حد كبير.

وقد جاء السيناريو الثاني الذي يقضي بطول فترة انخفاض سعر النفط حتى 90 دولارا للبرميل من سنة 2014 الى سنة 2020 من خلال بعض الاستيعاب العالمي الجديد للنفط والغاز، كذلك تباطؤ الطلب على السلع في الاسواق الناشئة مثل الصين.

وفي ظل هذا السيناريو ستتأثر جودة الائتمان السيادي في دول مجلس التعاون الخليجي بدرجات متفاوتة، فستكون البحرين وعمان الأكثر عرضة للتعديل نحو الانخفاض المحتمل لتصنيفاتها السيادية نظرا للانخفاض بميزانيتهما جراء تراجع إنتاج النفط لديهما. فيما ستواجه الإمارات والسعودية انخفاضا في المرونة المالية لديهما، على الرغم من قطاعاتهما الكبيرة غير النفطية مقارنة بأقرانهم في دول مجلس التعاون الخليجي.

ولكن على عكس الجميع، فستكون الكويت وقطر لديهما مرونة مالية مرتفعة على تحمل انخفاض أسعار النفط إذا ما طالت فترته.

فالسيناريو العكسي عن طول أمد انخفاض سعر البرميل حتى 2020 سيكون ذا حساسية وخاصة بين الدول المصدرة للنفط، حيث سيتسبب في فجوة مالية بين حكومات هذه الدول ذات التقييم (Aa) والدول الأقل تقييما.

وذكر التقرير ان هناك تنوعا في تأثر دول مجلس التعاون الخليجي جراء انخفاض أسعار النفط وفقا للأطر المالية الحالية لكل دولة. بالنظر لانخفاض معدلات إنتاج النفط للفرد في المملكة العربية السعودية وسلطنة عمان والبحرين بالنسبة إلى الدول الأخرى من مجلس التعاون الخليجي، فإن الحكومات الثلاث المعنية تواجه الحاجة إلى توسيع نطاق المنافع الاجتماعية لعدد أكبر من مواطنيها من خلال موارد أكثر محدودية.

وتمثل أصول صناديق الثروة السيادية كحائط صد عازل كبير لمواجهة التقلبات الدورية لأسعار النفط. فلدى حكومات دول مجلس التعاون أصول كبيرة متراكمة في الصناديق السيادية الخاصة بهم لاستخدامها كحواجز لمواجهة مثل هذه التقلبات المحتملة بالاضافة إلى وظيفتها بالنسبة للأجيال القادمة. ومن غير المرجح أن يتفوق الدخل من الاستثمار على النفط كمصدر رئيسي للإيرادات المالية.

فالأصول في الخارج، وإن كانت كبيرة جدا، فإنها لن تتمكن من الحفاظ على الاستقرار المالي خلال فترات قصيرة في حال كان هناك ضغط بالانخفاض على أسعار النفط.

فيمكن لهذه الأصول نظريا ان تغطي كامل النفقات الحكومية على مدى سنوات متعددة، على الرغم من ارتفاع سعر النفط العادل، ويمكن أن تغطي الاحتياطيات السعودية ما يقرب من ثلاث سنوات لقيمة إنفاقاتها. ومع ذلك، فإن الانخفاض على المدى المتوسط في أسعار النفط يعني أن مزيج السياسات الحالية لحكومات دول مجلس التعاون الخليجي لن يدعم موقفها خلال هذه السيناريوهات خاصة لكل من عمان والبحرين.

وستسعى دول مجلس التعاون لتقليص مصروفاتها كخطوات للحد من الزيادات المستقبلية في الإنفاق.

وان استجابة الإيرادات إلى انخفاض أسعار النفط مستمرة وستشمل مبيعات لبعض الأصول، وتمويل الديون، وخفض النفقات وتعزيز تدابير الإيرادات. فمن المرجح أن مبيعات الأصول ستقتصر على الأصول السائلة مثل الأسهم المتداولة والاستثمارات ذات الدخل الثابت، تليها حصص غير استراتيجية في الشركات الأجنبية. وفي الوقت نفسه، ستبدأ حركة الاندماجات المالية للخفض في النفقات وهذا من شأنه الحد من جميع النفقات غير الاستراتيجية مثل إلغاء المشاريع الرأسمالية وتأخير تطوير مشروعات البنية التحتية غير الضرورية.