Note: English translation is not 100% accurate

البنوك جهّزت قوائم أسعار جديدة.. وعلى العميل الانتظار لمعرفة الفرصة التمويلية الأفضل

منافسة مفتوحة للقروض الاستهلاكية والمقسطة.. جدولة بفوائد أقل

12 يوليو 2015

المصدر : الأنباء

التمويل الجديد سيأخذ بعين الاعتبار الفائدة المرشح ارتفاعها.. فحذار أزمة متعثرين جدد

بعد 5 أعوام ..«المركزي» يصحح قراره بفتح متحفظ للجدولةبعد نفاذ القرار.. إغلاق شركات «التكييش» المستغلة لحاجات الناس

هامش الربحية سيقل لدى البنوك إذا فتحت حرب أسعارمصطفى صالح

يجتمع مسؤولون من بنك الكويت المركزي مع مديري التمويل في البنوك اليوم للرد على استفساراتهم حول الملف الساخن حاليا بإعادة فتح الباب أمام جدولة القروض الاستهلاكية والمقسطة. ويتوقع أن يطلق الملف منافسة مفتوحة بين البنوك لصالح العملاء، حيث كشفت مصادر مصرفية مسؤولة لـ «الأنباء» أن بعض البنوك (متوسطة وصغيرة) بدأت تحضر قوائم بعروض أسعار فائدة تنافسية لجذب عملاء بنوك أخرى، وهو ما يعني أن المنافسة انتقلت من الخدمات الى الأسعار في مؤشر مفيد للمقترض الذي عليه الانتظار لمعرفة الفرصة التمويلية الأفضل، وأبرز تبعات هذا الملف ستكون كالتالي:

فائدة أقل

بسبب إغلاق بنك الكويت المركزي ملف الجدولة في العام 2010 كردة فعل على أزمة القروض المتعثرة، غابت الفرص أمام المقترض لجدولة قرضه في بنكه أو بنك آخر، مما سمح للبنوك باستخدام الهامش الاعلى لفائدة الإقراض عند 3% (تضاف لها فائدة مركزية عند 2%)، بينما اليوم ستمكن المنافسة المفتوحة بين البنوك من تخفيض الهامش لكسب العملاء في عمليات الجدولة، لكن لا يتوقع أن يكون تخفيض الفائدة أقل من 1% بكثير، حتى يستمر البنك في تحقيق هامش ربح بين فائدة الاقراض وفائدة الوديعة (متوسط 1% حاليا).

إغلاق السوق السوداء

كان لقرار بنك الكويت المركزي بوقف الجدولة في عام 2010 الأثر السيئ في خلق سوق سوداء بعد اغلق باب المنافسة بين البنوك وظهر ما يعرف بشركات التكييش التي استغلت المقترضين الراغبين في الجدولة. وكان قرار «المركزي» منع تسوية القرض الا بعد إغلاقه في البنك، فيضطر العميل الى الاقتراض من شركات التكييش بسعر فائدة مرتفع (يصل احيانا الى 10%) ثم يغلق قرضه لدى البنك، ويعود الى الاقتراض مرة أخرى بسعر فائدة جديد، في دوامة أرهقت المواطنين والمقيمين.

فتح المنافسة بتحفظ

يأتي قرار «المركزي» بإعادة جدولة القروض متحفظا بعض الشيء، حيث يسمح القرار الجديد للمقترض الذي سدد 30% من قيمة القرض بالجدولة شرط ان يكون هذا السداد بصورة منتظمة، ويعني ذلك أن «المركزي» لم يفتح المجال أمام الجميع لجدولة قروضهم ولكنه أراد ان يمسك العصا من المنتصف، حيث قرر عودة جدولة القروض ولكن بصورة مقننة، وهو أمر لن يقضي بصورة نهائية على شركات التكييش، حيث سيلجأ لها غير المنتظم في السداد أو المتعثر.

توقيت يحمل مخاطرة

جاء قرار بنك الكويت المركزي بإعادة الجدولة في توقيت حساس، حيث تتحضر الأسواق العالمية، خصوصا الأميركية، لرفع أسعار الفائدة في سبتمبر المقبل، التي سيتبعها البنك المركزي في شهر اكتوبر، وهو الشهر نفسه الذي سيبدأ فيه سريان أغلب التعليمات الجديدة، ويعني ذلك أن الجدولة ستكون بأسعار الفائدة الجديدة التي هي أعلى من الاسعار الحالية، وهو ما يعني أن على «المركزي» أن يكون متنبها لكي لا تتكرر أزمة قروض المتعثرين التي كان احد أسبابها الرئيسية اغفال «المركزي» عن ارتفاع متواصل للفائدة على المقترضين، وحاليا لا يتغير سعر الفائدة على القرض الاستهلاكي أو المقسط إلا كل 5 سنوات (زيادة 2% أو نقصان 2% حسب أسعار الفائدة المركزية)، وهو ما يستوجب الحذر من قبل العملاء الراغبين في الجدولة لمعرفة هل سيستفيدون أم لا.ومن إيجابيات القرار الجديد لـ «المركزي» انه فرض على البنوك إعطاء يومين للعميل لمراجعة تفاصيل التمويل الجديد.

التسهيلات الاستهلاكية والمقسطة

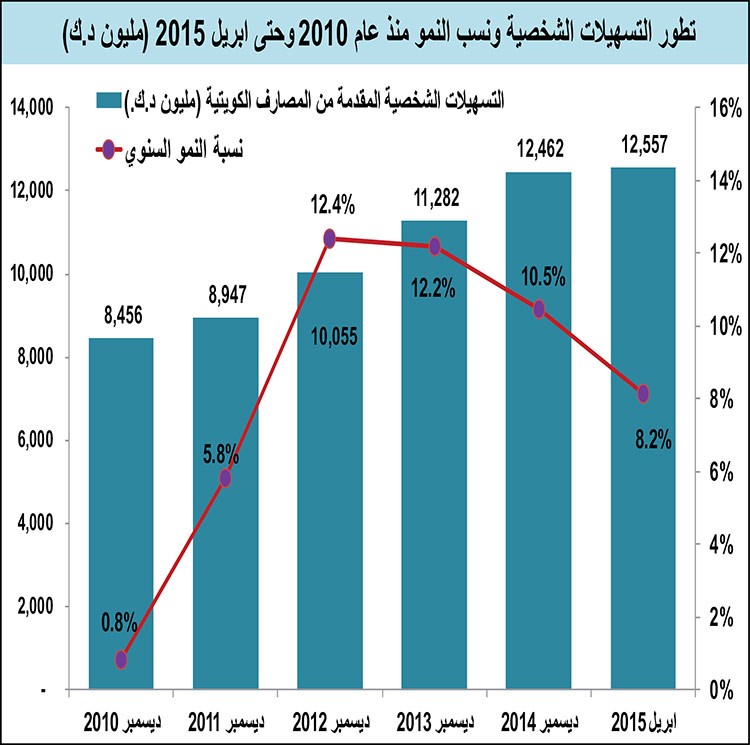

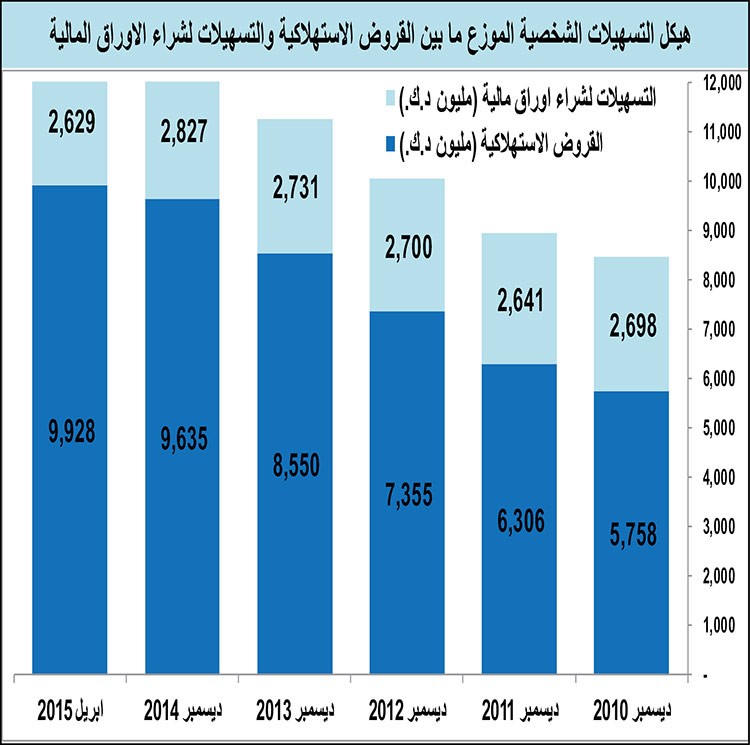

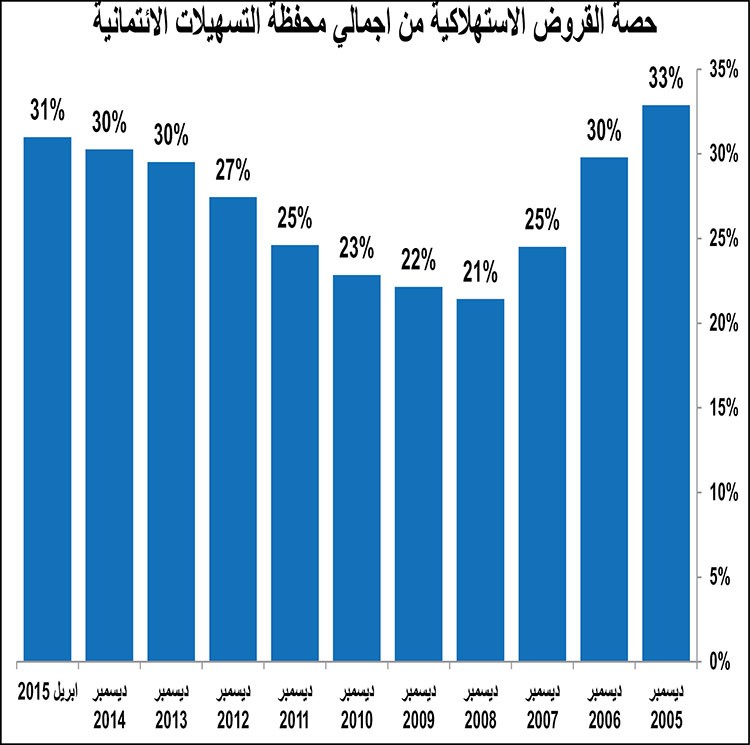

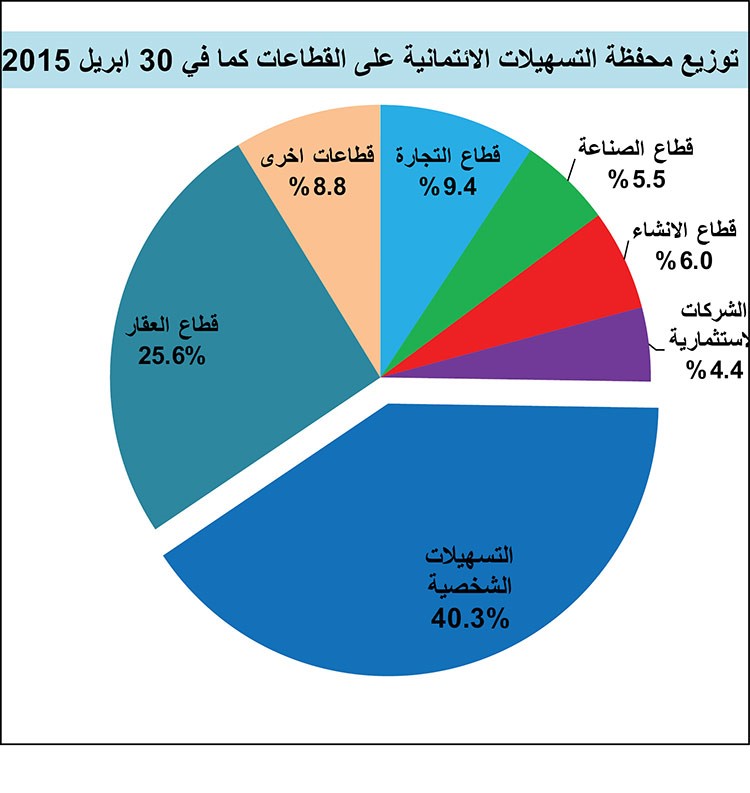

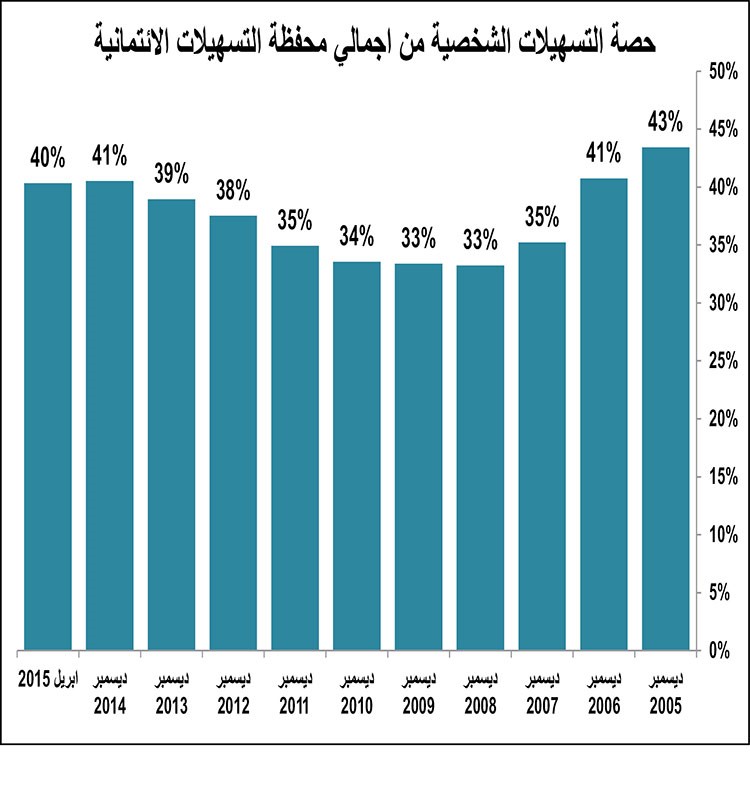

تـــندرج الـــقروض الاستــهلاكية والمقسطة ضمن قطاع التسهيلات الشخصية أو قروض الأفراد حسب تصنيفات بنك الكويت المركزي، وهذه التسهيلات الشخصية تعتبر الأكبر حجما بين محفظة قروض وتسهيلات البنوك الكويتية، حيث تشكل نسبتها 40% من إجمالي المحفظة (انظر الرسوم البيانية المرفقة) وبحجم 12.5 مليار دينار (المقسطة 8.4 مليارات دينار والاستــهلاكــية 1.2 مليار دينار، ولــشراء الأوراق المالية 2.6 مليار دينار، وأخرى 280 مليون دينار).

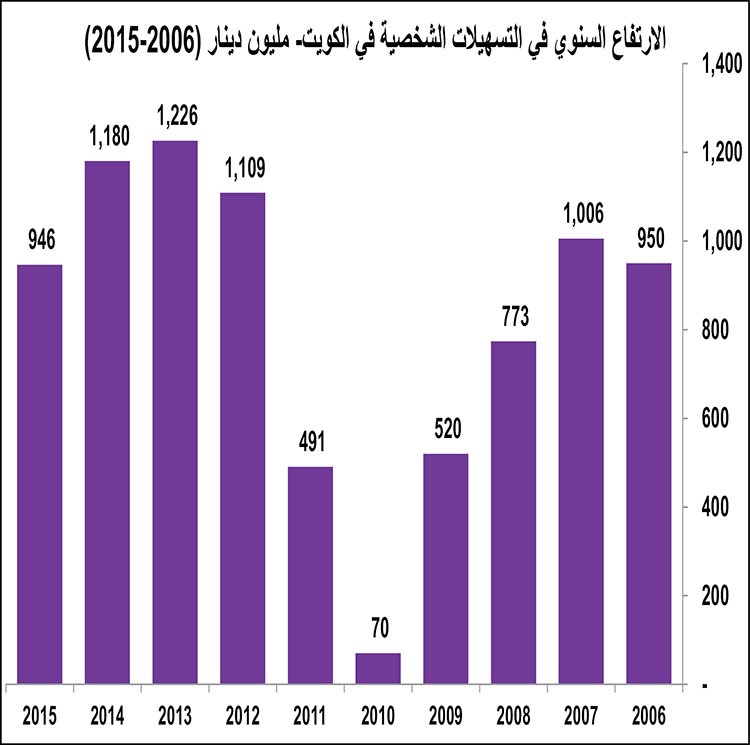

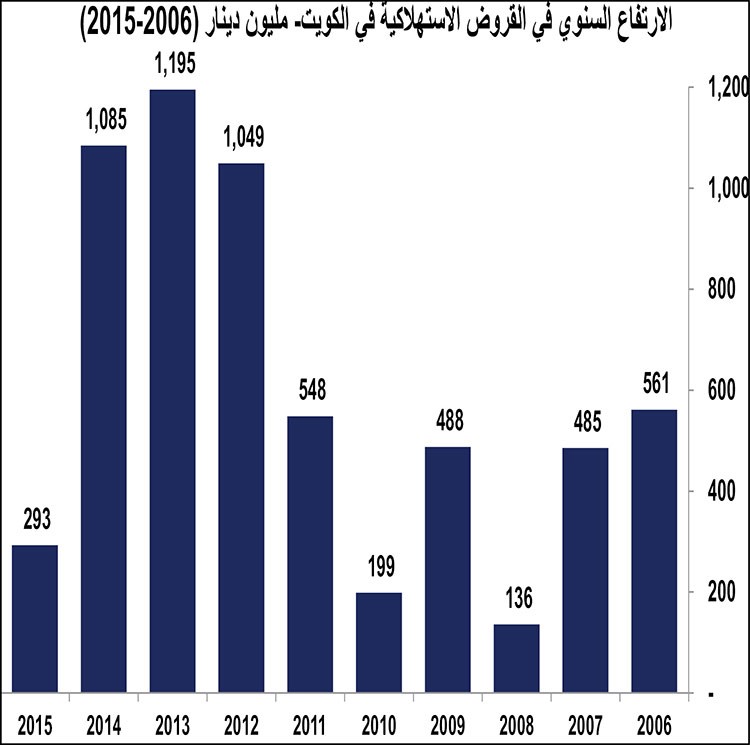

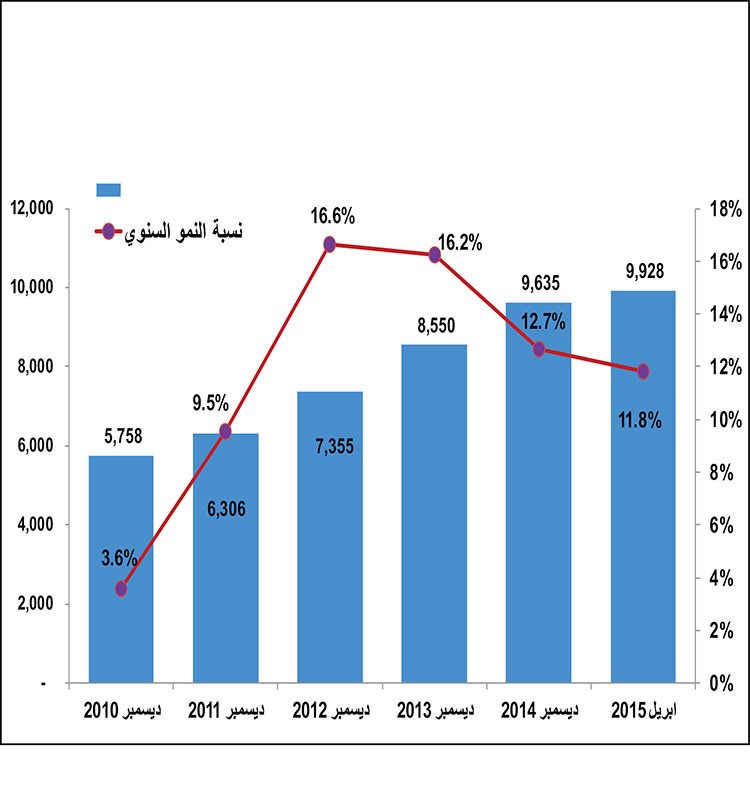

ومن هنا يظهر عمق وأهمية هذه القروض بالنسبة للقطاع المصرفي الذي استفادت منه البنوك بعد الأزمة المــالية في تعويض تراجع أرباحها من تمويل قطاعات تنموية وقطاعات أخرى (يلاحظ النمو في الرسوم المرفقة بعد العام 2008). وأي حرب أسعار في هذا القطاع قد يضر هوامـــش الربحية في البنوك ويــؤدي الى تراجـــع أرباحها خــصوصـــا إذا لم تجد البنوك قنوات أخرى لتمويل الأموال لديها، وهو ما يعني أن على البنك المركزي ووزارة المالية التحرك سريعا لتسريع وتــيرة توظــيف أموال البنوك أو سيتأثر المساهمون في الأسهم المصرفية في حال تراجعت الأسعار والتوزيعات النقدية.